¿Ha mirado alguna vez su informe crediticio y se ha sentido derrotado?No es el único. Para muchos, los cobros, los retrasos en los pagos, los préstamos estudiantiles y los embargos son algo más que marcas negativas: son dolorosos recordatorios de épocas difíciles. La vida pasa: pérdida del trabajo, urgencias médicas, divorcio o simplemente intentar llegar a fin de mes. Pero he aquí la verdad...

👉Regístrese ahora

Un mal crédito no significa que seas un mal persona.En significa que necesitas un nuevo comienzo - y en Acerca de Maximum FICO Score, estamos aquí para ayudarle a conseguirlo.

Paso 1: Conozca sus derechos en virtud de la FCRA y la FDCPA

El Fair Credit Reporting Act (FCRA) y Fair debt Collection Practices Act (FDCPA) le otorgan poderosos derechos como consumidor. Estas leyes exigen que toda la información de su informe crediticio sea:

- 100% preciso

- Totalmente verificable

- Informar dentro de la legalidad

Si una cuenta incumple CUALQUIERA de estos requisitos, puede impugnarla y deberá ser corregida o eliminada.

Paso 2: Impugnar información inexacta o no verificable

Empiece por revisar sus informes de crédito de Experian, TransUnion y Equifax. Busca:

- Fechas o importes de pago erróneos

- Cuentas duplicadas

- Cobros sin validación adecuada

- Repos que figuran con saldos o estados incorrectos

📨 Presentar litigios directamente a las agencias o deje que un experto en créditos (¡como nosotros!) se encargue del lenguaje jurídico y presione para obtener resultados.

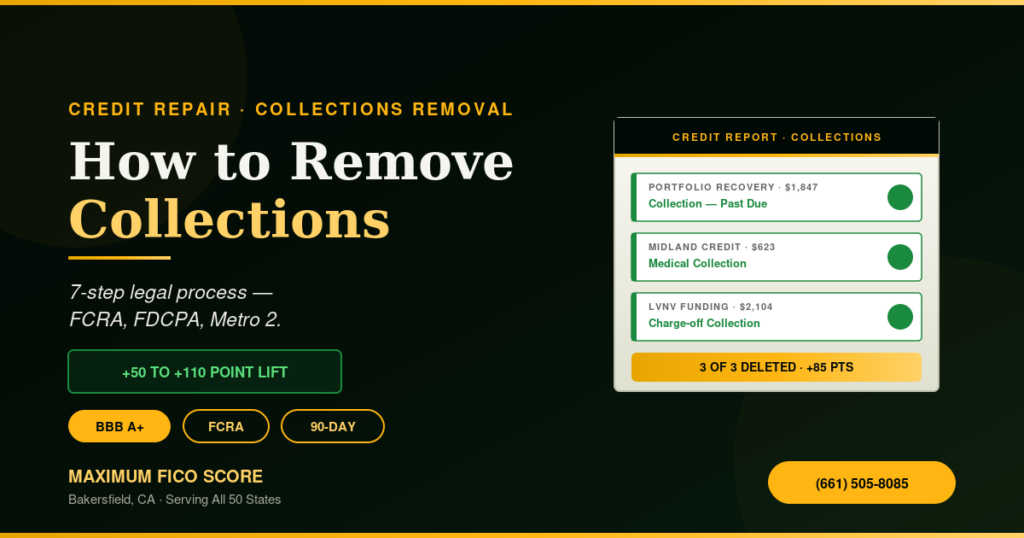

Paso 3: Utilizar una estrategia específica para cada tipo de cuenta

Colecciones

- Solicitar un carta de validación de deuda de la agencia de cobros.

- Si no pueden verificar la deuda en un plazo de 30 días, debe eliminarse.

- Considere la posibilidad de Pagar por suprimir sólo si la validación tiene éxito Y se garantiza por escrito la retirada.

Retraso En Los Pagos

- Solicitar un Carta de ajuste del fondo de comercio si tiene un buen historial de pagos.

- Si la información es incorrecta, disputarlo utilizando las disposiciones de la FCRA.

- Impugne el hecho de no marcar una cuenta impugnada como “en litigio”, ya que esto vulnera sus derechos.

Préstamos para estudiantes

- Para préstamos con garantía federal, explore rehabilitación de préstamos o consolidación programas.

- Reclame los pagos atrasados o los saldos inexactos.

- Pida documentación que demuestre el derecho del administrador a informar.

Los embargos de

- Valide el embargo con documentos originales.

- Muchos repos son incompleta o inexacta - y pueden impugnarse en virtud de las normas de la FCRA.

- Si la deuda se vendió, solicite el cadena de titularidad y demostrar la correcta presentación de informes.

Paso 4: Proteger y reconstruir

Una vez eliminadas las cuentas negativas:

- Visite tarjetas de crédito garantizadas o préstamos generadores de crédito

- Añadir informes sobre alquileres y servicios públicos

- Mantenga su utilización del crédito por debajo de 30%

- Controle su crédito mensualmente

Cada paso adelante reconstruye su crédito y su futuro.

Te mereces hacer borrón y cuenta nueva

Imagínese la vida sin cobradores de deudas, avisos de morosidad ni denegaciones de crédito. Imagínese entrar en un concesionario, una entidad crediticia o una oficina inmobiliaria con confianza.

Ese futuro es posible. Y empieza hoy.

¿Está listo para corregir su informe de crédito?

Sea Acerca de Maximum FICO Score guiarte a través del proceso.💼 Nuestros expertos en crédito luchan por cada punto de tu puntuación.🚀 Empieza tu Consulta de crédito GRATUITA ahora en:👉 www.maximumficoscore.com/saves