Respuesta Rápida: Según la Sección 611 de la FCRA, las agencias de crédito deben completar la investigación de su disputa en un plazo de 30 días, o 45 días si usted presenta documentación adicional. Si una agencia no cumple con este plazo, el elemento en disputa debe eliminarse de su informe de crédito. También puede tener motivos legales para demandar a la agencia por incumplimiento intencional según las Secciones 616 o 617 de la FCRA, lo que puede incluir daños reales, daños legales y honorarios de abogados.

Explicación del plazo de 30 días para la investigación según la FCRA

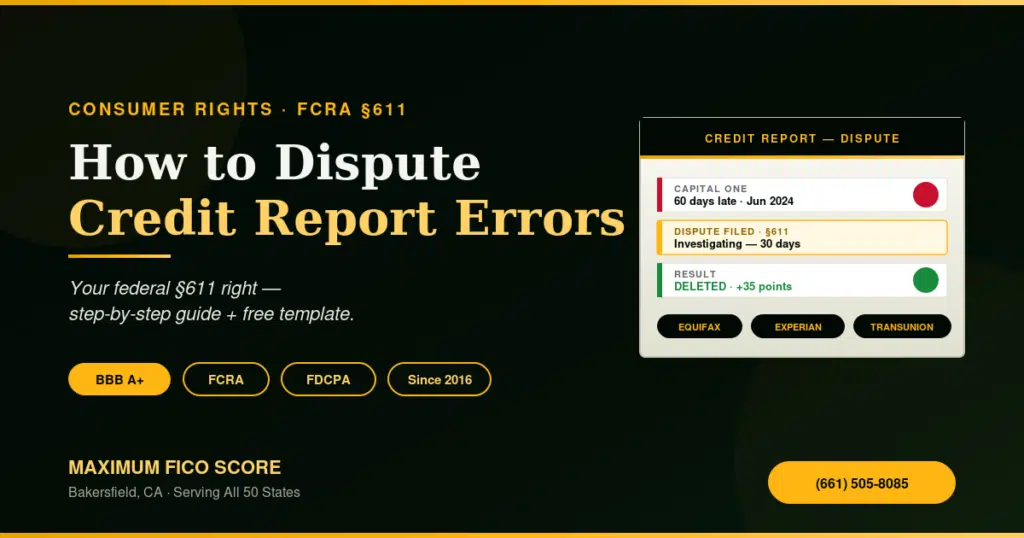

La Ley de Informes Crediticios Justos establece un plazo estricto para las investigaciones de disputas con las agencias de crédito. Una vez que una agencia recibe su disputa, comienza a correr el plazo. Así es como funciona:

- Plazo estándar de 30 días: La oficina debe completar su investigación y notificarle los resultados dentro de los 30 días posteriores a la recepción de su reclamación.

- Plazo ampliado de 45 días: Si presenta documentación adicional relevante después de su disputa inicial, la oficina obtiene una extensión única de 45 días en total.

- Requisito de notificación con 5 días de antelación: Si la oficina vuelve a insertar un elemento previamente eliminado, debe notificarle dentro de los 5 días hábiles.

- Eliminación por defecto: Si la oficina no puede verificar la información en disputa dentro del plazo de investigación, debe eliminar o modificar el elemento.

La laguna jurídica de la “disputa frívola” que utilizan las oficinas para evitar investigar

Las agencias de crédito tienen una importante vía de escape legal: pueden negarse a investigar una disputa que consideren "frívola o irrelevante". Según la Sección 611(a)(3) de la FCRA, una agencia puede omitir la investigación si determina razonablemente que la disputa carece de información suficiente o es sustancialmente la misma que una disputa anterior para la cual no hay información nueva.

En la práctica, esto significa que las cartas de reclamación vagas o repetitivas —del tipo que suelen generarse con plantillas de reparación de crédito de baja calidad— pueden ser rechazadas sin ninguna investigación. La agencia debe notificarle en un plazo de 5 días hábiles que clasifica la reclamación como frívola y explicarle el motivo. Si recibe esta notificación, tiene derecho a volver a presentarla con información y documentación adicionales.

Por eso, una carta de reclamación bien documentada y específica es fundamental. Cuantos más detalles proporcione (número de cuenta, error exacto, pruebas que lo respalden), más difícil será para la agencia considerar su reclamación como frívola.

Cómo documentar la falta de respuesta y crear un registro escrito

Si cree que una oficina no cumplió con el plazo o no investigó adecuadamente su reclamación, la documentación es fundamental. A continuación, le explicamos cómo protegerse:

- Envíe siempre las reclamaciones por correo certificado con acuse de recibo. Esto le proporciona una prueba legal de la fecha exacta en que la oficina recibió su carta de reclamación.

- Guarda una copia de cada carta que envíes. Anote la fecha, los puntos específicos en disputa y los motivos de cada disputa.

- Anota la fecha límite en tu calendario. Cuenta 30 días a partir de la fecha de entrega confirmada. Si no recibes respuesta por escrito para esa fecha, el plazo habrá expirado.

- Guarda todas las respuestas que recibas — incluyendo cartas que indican que la disputa está en revisión, verificada o es frívola.

- Solicite su informe de crédito actualizado. inmediatamente después del plazo de 30 días para comprobar si el artículo en disputa fue retirado o modificado.

Su derecho a demandar conforme a las Secciones 616 y 617 de la FCRA

La FCRA otorga a los consumidores verdaderos derechos legales cuando las agencias no cumplen con las normas. Según la Sección 616 (incumplimiento intencional) y la Sección 617 (incumplimiento negligente), usted podría tener derecho a:

- Daños reales — daño financiero demostrable causado por la inexactitud (por ejemplo, denegación de préstamo, tasa de interés más alta)

- Daños y perjuicios legales — entre $100 y $1,000 por infracción si la infracción fue intencional, incluso sin probar daño real.

- Daños punitivos — cantidades adicionales que un tribunal puede otorgar en casos de violación intencional e imprudente

- honorarios de abogados — lo que significa que muchos abogados de la FCRA aceptan estos casos a comisión porque la ley exige que la agencia pague honorarios si usted gana.

Antes de iniciar un litigio, la mayoría de los consumidores presentan una queja ante la Oficina de Protección Financiera del Consumidor (CFPB) en consumerfinance.gov/denuncia. Una queja ante la CFPB crea un registro oficial y, a menudo, propicia una resolución más rápida por parte de las agencias que una simple carta de reclamación.

Ejemplo de carta de seguimiento por correo certificado (después de 30 días sin respuesta)

Si han transcurrido 30 días sin respuesta, envíe un recordatorio por correo certificado que incluya:

- Referencia a su carta de reclamación original y su número de seguimiento de correo certificado.

- La fecha de entrega confirmada (que activa el plazo de 30 días)

- Un comunicado que indica que ha transcurrido el plazo para la investigación.

- Una solicitud de eliminación inmediata del elemento en disputa conforme a la Sección 611(a)(5)(A) de la FCRA.

- Tenga en cuenta que usted conserva su derecho a presentar una queja ante la CFPB y a ejercer acciones legales conforme a las Secciones 616/617 de la FCRA.

Si actualmente está lidiando con una disputa que ha superado el plazo de 30 días sin resolverse, Contacta con Maximum FICO Score para una evaluación gratuita.. Podemos ayudarle a comprender exactamente en qué situación se encuentra su disputa y cuáles deberían ser sus próximos pasos según la ley federal.

Si una agencia no completa su investigación en un plazo de 30 días (o 45 días con documentación adicional), debe eliminar el elemento en disputa de su informe de crédito.

Sí. Según la Sección 611(a)(3) de la FCRA, una oficina puede negarse a investigar una disputa que considere frívola o irrelevante, pero debe notificarle dentro de 5 días hábiles y explicarle por qué.

Envíe las reclamaciones por correo certificado con acuse de recibo, guarde copias de cada carta, anote en su calendario el plazo de 30 días a partir de la fecha de entrega confirmada y guarde todas las respuestas que le envíe la oficina.

Sí. Según las Secciones 616 y 617 de la FCRA, usted puede tener derecho a daños reales, daños legales de $100 a $1,000 por infracción, daños punitivos y honorarios de abogados.

Descargo de responsabilidad: Este contenido tiene fines educativos y no constituye asesoramiento legal. Para cuestiones legales relacionadas con infracciones de la FCRA, consulte con un abogado especializado en la FCRA. Maximum FICO Score opera en cumplimiento con la FCRA, la FDCPA y la CROA. Los resultados varían según el perfil crediticio individual.