Casos reales de clientes: Éxitos en la reparación de crédito en Bakersfield

Cinco casos reales de clientes de Bakersfield con los que hemos trabajado desde 2016. Los nombres se han cambiado por motivos de privacidad. La estrategia es real.

Los números en un informe de crédito no son solo números: determinan si puedes comprar una casa, conducir un auto confiable o dormir tranquilo sin preocuparte por las llamadas de los cobradores. Aquí te presentamos cinco casos reales de clientes de Bakersfield con los que hemos trabajado desde 2016. Tu historia podría ser muy similar a alguna de ellas.

El comprador de vivienda por primera vez en el noroeste de Bakersfield

- Se impugnaron ambos cobros médicos bajo la FCRA §611 con cartas de validación de deuda bajo la FDCPA §809.

- Ambos recolectores no lograron validar en 30 días → ambos fueron eliminados

- Envié una carta de buena voluntad al prestamista del automóvil citando dos años de pagos perfectos desde el último momento.

- El automóvil fue retirado tardíamente como cortesía de buena voluntad.

Mi puntaje FICO medio subió a 651 en 70 días. Cerré la compra de una casa de 3 habitaciones en el noroeste de Bakersfield tres meses después.

Una madre soltera que se recupera del robo de identidad.

- Presenté una declaración jurada sobre robo de identidad ante la FTC en IdentityTheft.gov.

- Se utilizó la declaración jurada para presentar solicitudes de informes bloqueados conforme a la Sección 605B de la FCRA ante las tres oficinas.

- Presenté una denuncia ante la policía de Bakersfield.

- Crédito congelado en las tres agencias.

Los cinco elementos fraudulentos fueron eliminados en 45 días. La puntuación subió de 542 a 689 una vez que solo se mostraron las cuentas legítimas.

El trabajador de la construcción con deudas antiguas canceladas

- Se extrajeron los datos de Metro 2 y se identificaron errores en la fecha del primer impago en ambos casos de impago (recalculados).

- Se presentaron disputas conforme a la Sección 623 de la FCRA directamente con los proveedores, citando el incumplimiento de Metro 2.

- Negocié un acuerdo de pago por eliminación en la colección abierta: pagué 40% a cambio de un acuerdo de eliminación por escrito.

Se eliminaron ambos impagos (violación de antigüedad de la deuda). La deuda pendiente se eliminó tras la eliminación de la deuda. La puntuación aumentó a 671 en 90 días.

La pareja con alto uso de tarjetas de crédito

- Elaboré un plan de pago AZEO a lo largo de 60 días.

- Coordinación de los plazos de pago con las fechas de cierre de los estados de cuenta.

- Solicitud de aumento del límite de crédito en tres tarjetas con antigüedad (sin consultas de crédito exhaustivas).

Puntuación del marido: 612 → 718. Puntuación de la esposa: 624 → 732. No se presentaron disputas: estrategia de utilización pura.

El jubilado con renta fija se enfrenta a un embargo.

- Se revisó la deuda subyacente; el cobrador no pudo presentar la cadena de titularidad.

- Ayudé a un cliente a preparar una Notificación de Oposición a la Solicitud de Exención presentada por él mismo ante el Tribunal Superior del Condado de Kern.

- Se envió la solicitud de validación del artículo 809 de la FDCPA al comprador de la deuda.

- Presentó una disputa de FCRA citando la sentencia no verificada.

La oposición al embargo llevó a un acuerdo por 25% de la demanda original. La sentencia fue anulada por estipulación. La línea de crédito fue eliminada. La puntuación subió a 643.

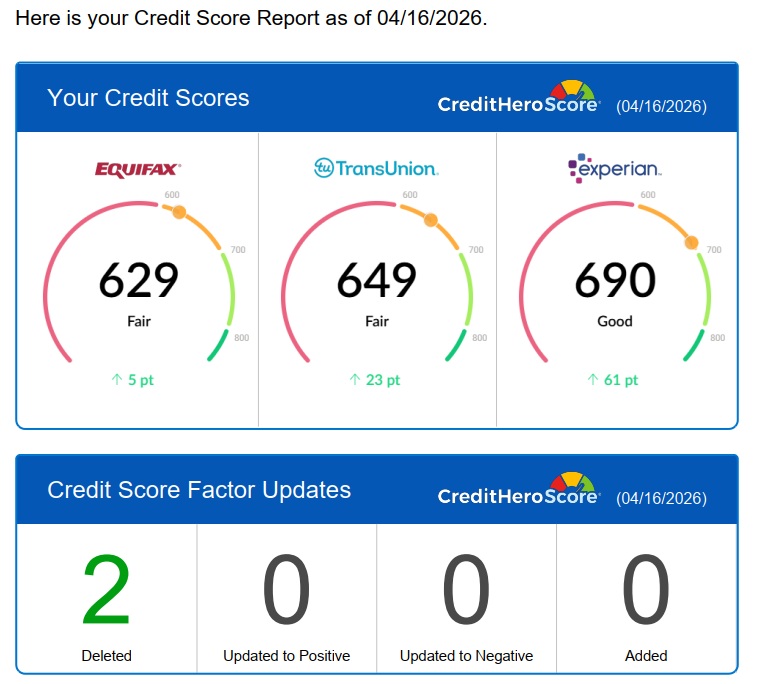

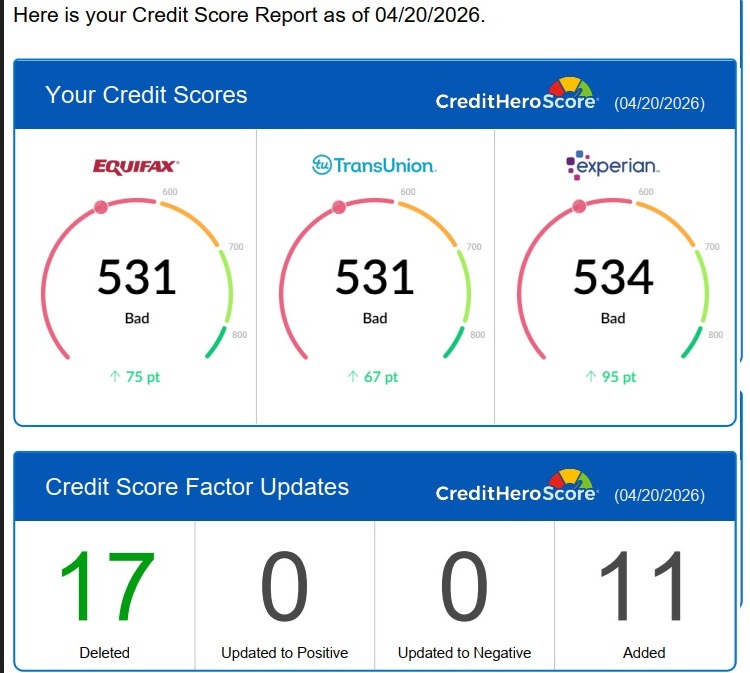

Resultados reales de la puntuación: antes y después

Estas son capturas de pantalla reales de dos clientes recientes de Bakersfield. Se ha eliminado toda la información personal identificativa. Se utilizan con autorización escrita del cliente.

La puntuación aumentó significativamente en 30-60 días.

Plazo: 30-60 días

Mejora significativa de la puntuación en 30-90 días.

Plazo: 30-90 días

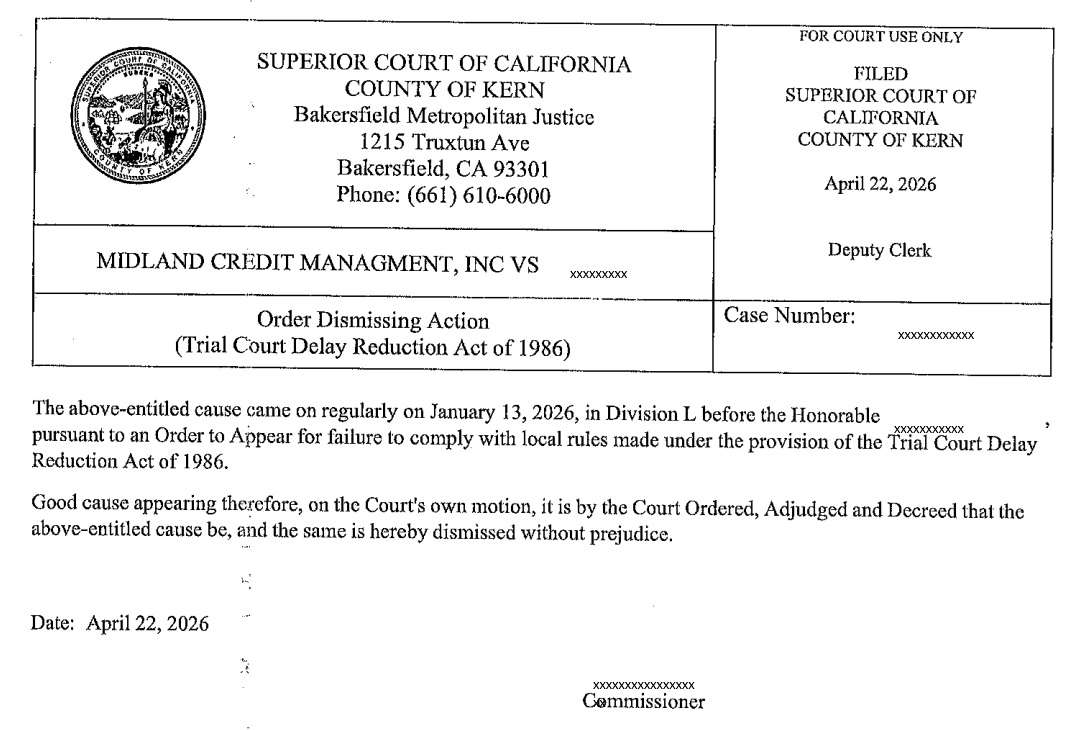

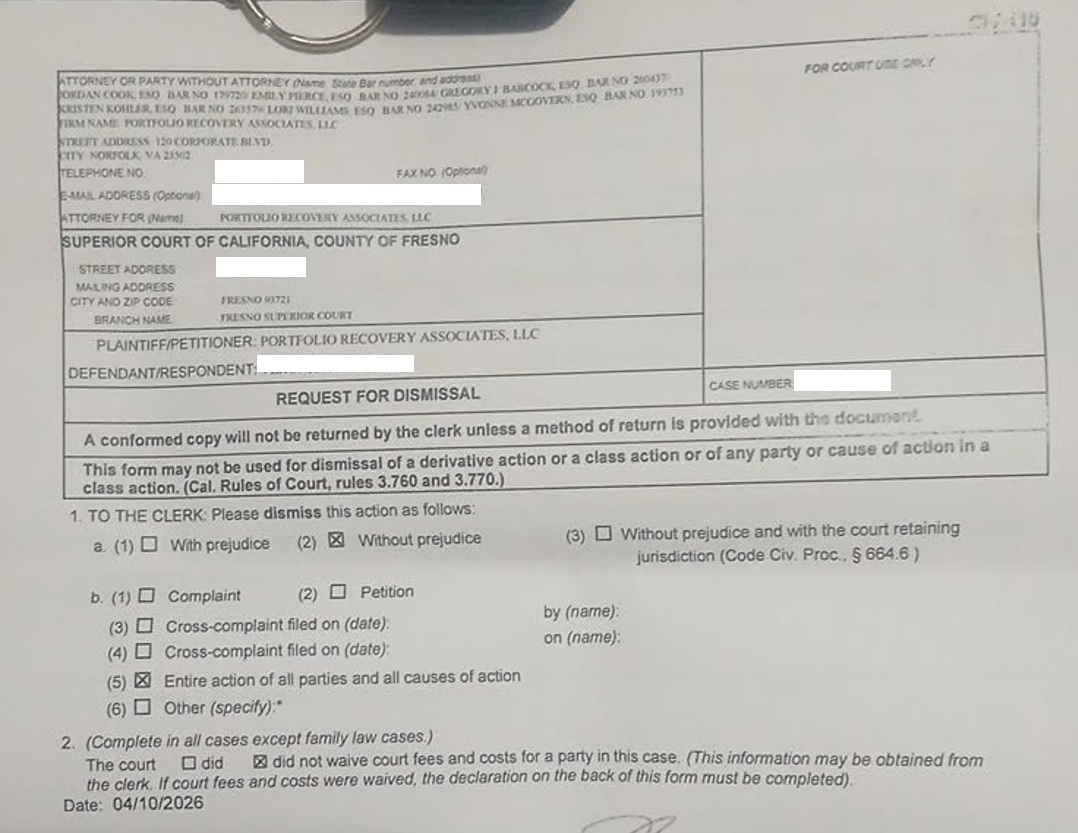

Cuando se desestiman las demandas

Algunos clientes acuden a nosotros ya sometidos a demandas por parte de acreedores o compradores de deuda. A continuación, presentamos dos casos recientes en los que las demandas fueron desestimadas a los pocos meses de que el cliente contratara nuestros servicios de protección al consumidor.

⚖️ Aviso legal importante: por favor, lea

Maximum FICO Score no es un bufete de abogados y no proporciona asesoramiento legal ni representación legal. Los despidos que se muestran a continuación fueron consecuencia de procedimientos judiciales, y no únicamente del resultado de servicios de reparación de crédito.

Nuestro papel con estos clientes consistió en brindarles apoyo en materia de protección al consumidor, incluyendo la validación de deudas conforme a la Sección 809 de la FDCPA, la organización de documentos y la información sobre los derechos del consumidor que le confieren la FCRA, la FDCPA y la Ley Rosenthal. Los clientes tomaron sus propias decisiones legales y, cuando fue necesario, fueron remitidos a abogados con licencia en California o trabajaron directamente con ellos.

Si se enfrenta a una demanda, sentencia o embargo de salario, debe consultar con un abogado con licencia en California. Puede comunicarse con el Servicio de Remisión de Abogados del Colegio de Abogados del Estado de California en calbar.ca.gov.

Desestimada la demanda del acreedor.

Este cliente acudió a nosotros tras recibir una demanda de cobro de deudas por parte de una empresa compradora de deudas. A pesar de las solicitudes de validación documentadas conforme al artículo 809 de la Ley de Prácticas Justas de Cobro de Deudas (FDCPA), no se pudo verificar la deuda subyacente. El cliente contó con la asesoría de un abogado con licencia en California para el proceso judicial, y el caso fue desestimado.

Se desestima el caso de la agencia de cobro de deudas.

Otro cliente de Bakersfield fue demandado por una empresa compradora de deudas incobrables. Tras las solicitudes de verificación y una respuesta legal coordinada, el caso fue desestimado. Las anotaciones negativas asociadas también fueron impugnadas conforme a la Sección 611 de la FCRA y eliminadas del informe crediticio.

Algunos clientes dejan reseñas después de que se desestiman sus demandas. Otros, después de alcanzar la puntuación deseada. Y otros, simplemente porque el proceso les pareció diferente de lo que esperaban. Aquí están sus testimonios.

Lo que Bakersfield dice de nosotros

Son personas muy amables y escuchan tus inquietudes. Gracias a Isaac y a todo el equipo.

Excelente servicio al cliente. Rápido en responder y siempre disponible para guiar.

Tenía un par de deudas pendientes que afectaban mi puntaje crediticio, así que acudí a Isaac para que me asesorara sobre cómo solucionar el problema. Demostró tener un gran conocimiento y pasión por su trabajo. Me ayudó de principio a fin y superó mis expectativas. Estoy muy agradecido por lo que él y su equipo hicieron por mí. Lo recomiendo a cualquiera que necesite asesoramiento financiero y crediticio; no es fácil hacerlo solo y encontrar buena ayuda hoy en día es complicado. ¡Gracias, Isaac y al equipo de Maximum FICO Score!

Isaac Palacios hizo todo lo que me prometió con respecto a mi cuenta y, después de varios meses, ¡finalmente alcancé una puntuación de más de 710! ¡Nunca pensé que fuera posible con las cuentas y el historial que he acumulado a tan corta edad!

¿Qué tienen en común estas historias?

Todas estas victorias surgieron de la misma estrategia:

- Saca los tres informes — nunca trabajes desde una sola oficina

- Identifique la infracción real. — Metro 2, FCRA, FDCPA o las tres

- Cita la ley exacta en cada carta de reclamación

- Controla cada fecha límite — Las oficinas están sujetas a plazos de 30 días.

- Combinar estrategias — correcciones de utilización más disputas más buena voluntad

No hay magia. Solo hay ley, influencia y paciencia.

Preguntas Frecuentes

¿Son típicos estos resultados?

Los resultados varían según la información de su informe, la capacidad de respuesta de los proveedores y su historial crediticio. No ofrecemos garantías, ya que esto infringiría la Ley de Reclamaciones por Agravios (CROA). Sin embargo, le garantizamos un reembolso de 90 días si no cumplimos con lo prometido.

¿Cuánto tiempo suele tardar la mayoría de los procesos de reparación de crédito?

La mayoría de los clientes de Bakersfield observan aumentos significativos en sus puntuaciones en un plazo de 60 a 120 días. Las limpiezas completas pueden tardar de 6 a 9 meses, dependiendo de la complejidad.

¿Trabajas con personas que se han declarado en bancarrota?

Sí. Las bancarrotas canceladas permanecen en su informe durante 7 (Capítulo 13) a 10 (Capítulo 7) años, pero la cuentas individuales Las transacciones incluidas en la declaración de quiebra deben reportarse correctamente. Los errores en esos registros son muy comunes y susceptibles de disputa.

¿De verdad se pueden eliminar las colecciones antiguas?

A veces, cuando son inexactas, imposibles de verificar o no cumplen con las normas de Metro-2, no prometemos su eliminación. Prometemos luchar por ella dentro del marco legal.

Tu historia podría ser la siguiente

Si te identificas con alguna de estas situaciones, solicita una evaluación gratuita. Revisaremos tus informes, identificaremos las infracciones y te diremos con honestidad qué podemos y qué no podemos hacer.

Obtenga su evaluación gratuita Llame al (661) 505-8085Estos casos reales de reparación de crédito demuestran que es posible lograr mejoras significativas en la puntuación crediticia con la estrategia adecuada. En primer lugar, es fundamental comprender qué elementos negativos son impugnables según la FCRA. Además, cada situación requiere un enfoque personalizado; por ejemplo, un cliente con una recuperación de vehículo necesita una estrategia diferente a la de uno con deudas médicas. Asimismo, trabajar con una empresa acreditada con calificación A+ por el BBB, como Maximum FICO Score, garantiza que todo el trabajo de impugnación se realice de conformidad con la CROA. Como resultado, los clientes evitan errores comunes y obtienen resultados más rápidos y fiables. Sin embargo, el plazo varía: algunos clientes ven cambios en 30-45 días, mientras que otros requieren varios meses de esfuerzo constante. A diferencia de la reparación de crédito por cuenta propia, la orientación profesional ayuda a los clientes a priorizar los elementos con mayor probabilidad de generar mejoras en la puntuación. En general, estos casos prácticos demuestran que, con paciencia y la experiencia adecuada, la mayoría de los consumidores pueden lograr una mejora sustancial en su crédito. Si se identifica con alguno de estos casos, considere programar un análisis de crédito gratuito con nuestro equipo de Bakersfield.

Los resultados reales para los clientes varían, pero los resultados comunes incluyen: eliminación de cuentas de cobro inexactas, corrección de errores en el historial de pagos, mejora de la utilización de los servicios mediante asesoramiento y aumentos en la puntuación crediticia que permiten a los clientes acceder a préstamos hipotecarios, financiación de automóviles o viviendas de alquiler a las que antes no podían acceder.

La mayoría de los clientes que trabajan con Maximum FICO Score observan mejoras iniciales (eliminación o corrección de elementos) en los primeros 30 a 60 días. En situaciones más complejas, con múltiples cobros o elementos negativos graves, generalmente se necesitan de 3 a 12 meses para lograr mejoras significativas en la puntuación.

Maximum FICO Score ofrece sus servicios a clientes de Bakersfield y el condado de Kern que tienen problemas con cobros, pagos atrasados, deudas incobrables, robo de identidad, deudas médicas, préstamos estudiantiles y más. Muchos clientes se están preparando para comprar una casa, iniciar un negocio o mejorar su situación financiera general.

Sí. Muchas denegaciones de hipotecas se deben a problemas específicos con el puntaje o el historial crediticio que pueden solucionarse. Tras reparar el crédito, los clientes suelen poder obtener una hipoteca FHA o convencional en un plazo de 6 a 18 meses. Coordinar con un prestamista local y un especialista en reparación de crédito maximiza los resultados.

Sí, pero requiere tiempo. La FHA exige un período de espera mínimo de 3 años después de la ejecución hipotecaria (menor en circunstancias excepcionales). Durante ese tiempo, reconstruir el historial crediticio mediante tarjetas de crédito garantizadas, pagos puntuales y la reducción de deudas sienta las bases para la calificación. Con esfuerzo y dedicación, es posible alcanzar el puntaje mínimo requerido de 580 a 620.