¿Ha mirado alguna vez su informe crediticio y se ha sentido derrotado?No es el único. Para muchos, los cobros, los retrasos en los pagos, los préstamos estudiantiles y los embargos son algo más que marcas negativas: son dolorosos recordatorios de épocas difíciles. La vida pasa: pérdida del trabajo, urgencias médicas, divorcio o simplemente intentar llegar a fin de mes. Pero he aquí la verdad...

👉Regístrese ahora

Un mal crédito no significa que seas un mal persona.En significa que necesitas un nuevo comienzo - y en Acerca de Maximum FICO Score, estamos aquí para ayudarle a conseguirlo.

Paso 1: Conozca sus derechos en virtud de la FCRA y la FDCPA

El Fair Credit Reporting Act (FCRA) y Fair debt Collection Practices Act (FDCPA) le otorgan poderosos derechos como consumidor. Estas leyes exigen que toda la información de su informe crediticio sea:

- 100% preciso

- Totalmente verificable

- Informar dentro de la legalidad

Si una cuenta incumple CUALQUIERA de estos requisitos, puede impugnarla y deberá ser corregida o eliminada.

Paso 2: Impugnar información inexacta o no verificable

Empiece por revisar sus informes de crédito de Experian, TransUnion y Equifax. Busca:

- Fechas o importes de pago erróneos

- Cuentas duplicadas

- Cobros sin validación adecuada

- Repos que figuran con saldos o estados incorrectos

📨 Presentar litigios directamente a las agencias o deje que un experto en créditos (¡como nosotros!) se encargue del lenguaje jurídico y presione para obtener resultados.

Paso 3: Utilizar una estrategia específica para cada tipo de cuenta

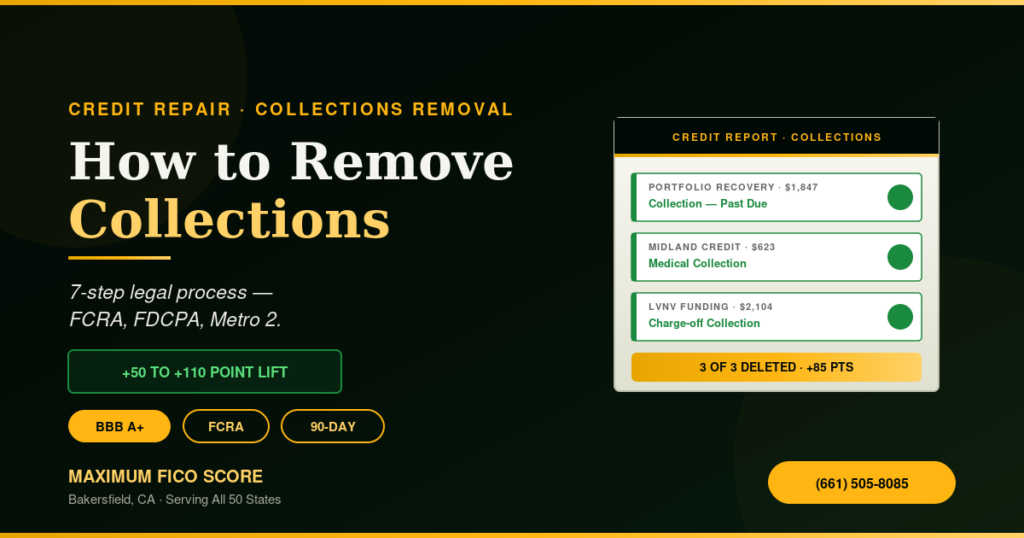

Colecciones

- Solicitar un carta de validación de deuda de la agencia de cobros.

- Si no pueden verificar la deuda en un plazo de 30 días, debe eliminarse.

- Considere la posibilidad de Pagar por suprimir sólo si la validación tiene éxito Y se garantiza por escrito la retirada.

Retraso En Los Pagos

- Solicitar un Carta de ajuste del fondo de comercio si tiene un buen historial de pagos.

- Si la información es incorrecta, disputarlo utilizando las disposiciones de la FCRA.

- Impugne el hecho de no marcar una cuenta impugnada como “en litigio”, ya que esto vulnera sus derechos.

Préstamos para estudiantes

- Para préstamos con garantía federal, explore rehabilitación de préstamos o consolidación programas.

- Reclame los pagos atrasados o los saldos inexactos.

- Pida documentación que demuestre el derecho del administrador a informar.

Los embargos de

- Validar el recuperación con documentos originales.

- Muchos repos son incompleta o inexacta - y pueden impugnarse en virtud de las normas de la FCRA.

- Si la deuda se vendió, solicite el cadena de titularidad y demostrar la correcta presentación de informes.

Paso 4: Proteger y reconstruir

Una vez eliminadas las cuentas negativas:

- Visite tarjetas de crédito garantizadas o préstamos generadores de crédito

- Añadir informes sobre alquileres y servicios públicos

- Mantenga su utilización del crédito por debajo de 30%

- Controle su crédito mensualmente

Cada paso adelante reconstruye su crédito y su futuro.

Te mereces hacer borrón y cuenta nueva

Imagínese la vida sin cobradores de deudas, avisos de morosidad ni denegaciones de crédito. Imagínese entrar en un concesionario, una entidad crediticia o una oficina inmobiliaria con confianza.

Ese futuro es posible. Y empieza hoy.

¿Está listo para corregir su informe de crédito?

Sea Acerca de Maximum FICO Score guiarte a través del proceso.💼 Nuestros expertos en crédito luchan por cada punto de tu puntuación.🚀 Empieza tu Consulta de crédito GRATUITA ahora en:👉 www.maximumficoscore.com/saves

Sí, los registros de cobro pueden eliminarse si son inexactos, no verificables o si se llega a un acuerdo de pago a cambio de la eliminación con el cobrador. Si el cobrador no puede verificar la deuda durante una disputa, la agencia de crédito debe eliminarla. Los registros de cobro precisos y verificados permanecen durante 7 años.

Puedes impugnar los pagos atrasados incorrectos ante las agencias de crédito. Si los pagos atrasados son correctos, puedes escribir una carta de buena voluntad al acreedor solicitando que elimine el registro como cortesía. Algunos acreedores aceptan las solicitudes de buena voluntad para cuentas antiguas con un historial crediticio impecable.

Los pagos atrasados incorrectos de préstamos estudiantiles pueden ser impugnados. Si realiza pagos atrasados correctos de préstamos estudiantiles federales, podría calificar para la rehabilitación del préstamo: realizar 9 pagos consecutivos a tiempo elimina la anotación de incumplimiento y los pagos atrasados relacionados de su historial de préstamos federales.

Una carta de pago para eliminar la deuda es una negociación con una agencia de cobranza en la que usted ofrece pagar la deuda a cambio de que eliminen la cuenta de cobranza de su informe crediticio. No todas las agencias de cobranza aceptarán, y debe hacerse por escrito antes de realizar el pago. Es legal, pero no garantiza el éxito.

Los pagos atrasados permanecen en tu informe crediticio durante 7 años a partir de la fecha del retraso. Sin embargo, su impacto en tu puntaje disminuye significativamente después de 2 años. Un pago atrasado de hace más de 5 años tiene mucho menos impacto que uno de hace 6 meses.