Última actualización: 15 de mayo de 2026

Una guía completa y conforme a la normativa federal para mejorar su puntuación crediticia FICO, basada en lo que FICO realmente mide.

Tu puntaje de crédito FICO afecta prácticamente todas tus decisiones financieras: la tasa de interés de tu hipoteca, si calificas para un préstamo automotriz, qué tarjetas de crédito puedes obtener e incluso cuánto pagas por el seguro en algunos estados. La buena noticia es que FICO publica con exactitud cómo se calcula el puntaje, y las estrategias que lo modifican son transparentes y están protegidas por la ley federal.

Respuesta rápida

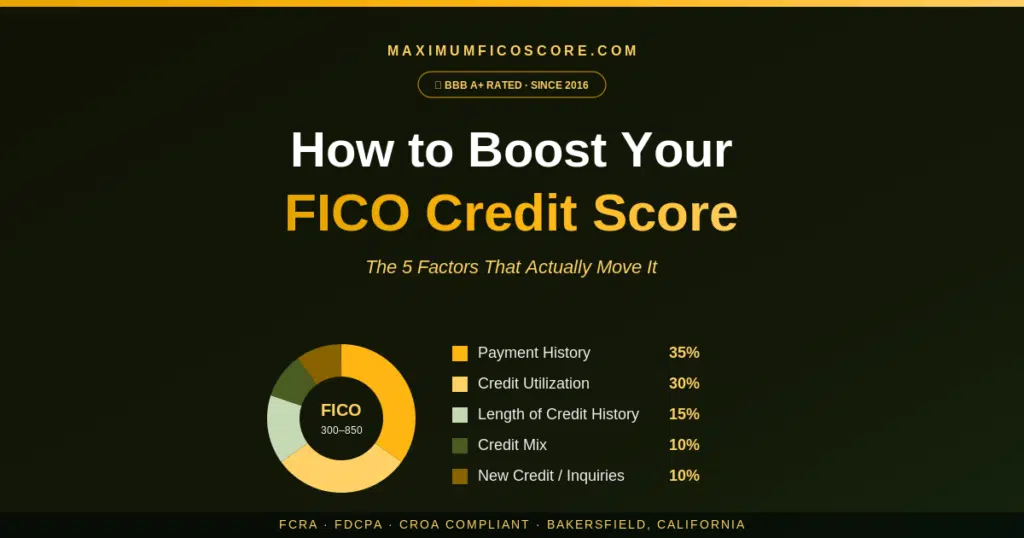

Las puntuaciones FICO se calculan a partir de cinco factores: historial de pagos (35%), utilización del crédito (30%), antigüedad del historial crediticio (15%), combinación de crédito (10%) y nuevas consultas de crédito (10%). El factor que más influye es la utilización del crédito: pagar los saldos antes de la fecha de cierre del estado de cuenta puede generar resultados en un solo ciclo de facturación. Los resultados varían según el historial crediticio. Ningún servicio puede garantizar resultados específicos en la puntuación crediticia bajo la Ley de Resolución de Controversias sobre Crédito (CROA).

Esta guía es un manual práctico. Explica qué mide FICO, las estrategias específicas para influir en cada factor, los derechos federales que te protegen cuando la información negativa es errónea y los errores comunes que afectan negativamente tu puntaje crediticio. Los resultados dependen de tu historial crediticio individual, pero los principios que se describen a continuación son los mismos que utilizan todos los consumidores que han logrado un buen historial crediticio.

Qué mide realmente tu puntaje FICO

La puntuación FICO es un número de tres dígitos entre 300 y 850 que estima la probabilidad de que usted pague a tiempo un préstamo. Los prestamistas la utilizan para decidir si aprueban su solicitud y a qué tasa de interés. Los niveles estándar de FICO son:

Niveles de puntuación FICO

Fair Isaac Corporation (la FICO original) publica los cinco factores utilizados en el cálculo y sus ponderaciones aproximadas:

Cómo FICO calcula tu puntuación

Dos factores —el historial de pagos y la utilización del crédito— controlan conjuntamente 65% de tu puntuación. Si te centras únicamente en esos dos factores, controlas casi dos tercios de lo que mide FICO. Los otros tres factores son importantes, pero una vez que los dos principales están bien definidos, completan el panorama.

Estrategia 1: Historial de pagos (35%)

El historial de pagos es el factor más importante para tu puntaje FICO. El modelo premia los pagos puntuales y constantes, y penaliza los pagos atrasados, las deudas en cobro, las cancelaciones de deuda y otros eventos adversos. Para mejorar tu puntaje, esta sección debe ser lo más precisa posible en el futuro.

Qué mide FICO:

- Si cada pago programado se realizó a tiempo

- ¿Cuánto tiempo de retraso tuvieron los pagos atrasados (30, 60, 90, 120+ días)?

- ¿Cuándo se produjeron los retrasos en los pagos?

- ¿Cuántas cuentas tienen pagos atrasados?

- Registros públicos como quiebras, sentencias judiciales y embargos fiscales.

Qué hacer: Configuración pagos mínimos automáticos En todas las cuentas rotativas que tenga. Incluso pagar el mínimo a tiempo es mucho mejor que un pago atrasado. Un solo pago atrasado de 30 días puede reducir su puntaje crediticio entre 60 y 110 puntos y permanecer en su informe hasta por siete años según la Ley de Informes Crediticios Justos (FCRA § 605, 15 USC § 1681c).

Si tiene pagos atrasados que son incorrectos (pagos que en realidad realizó a tiempo, cuentas que no eran suyas o fechas erróneas), tiene derecho a disputarlos. Ver Cómo eliminar elementos negativos de su informe crediticio para el proceso completo de disputa de la FCRA.

Estrategia 2: Utilización del crédito (30%)

La utilización del crédito es la relación entre sus saldos rotatorios actuales y sus límites de crédito totales disponibles. Si tiene un límite de crédito de $10,000 y mantiene un saldo de $3,000, su utilización es de 30%. Este es el factor de más rápido movimiento en tu puntaje FICO: los cambios aquí pueden aparecer en un solo ciclo de facturación.

Las directrices generales:

- Bajo la sección 30%: Aceptable: no te hará daño activamente.

- Bajo 10%: Fuerte: admite puntuaciones más altas

- Bajo 5%: Lo que los consumidores de nivel superior suelen mantener

- 1–3% con al menos una tarjeta que reporta un saldo pequeño: A menudo se cita como óptimo

Zonas objetivo de utilización del crédito

Qué hacer: Amortizar saldos antes de la fecha de cierre de su estado de cuenta, No justo antes de la fecha de vencimiento. Las compañías de tarjetas de crédito informan tu saldo a las agencias de crédito una vez al mes, generalmente en la fecha de cierre del estado de cuenta. Si pagas el saldo antes de esa fecha, FICO verá el saldo bajo.

FICO analiza tanto la utilización total en todas las tarjetas como la utilización por tarjeta. Utilizar al máximo una tarjeta mientras mantienes las demás a cero perjudica tu puntuación más que distribuir el mismo saldo total de manera uniforme entre varias tarjetas. Intenta mantener un bajo nivel de utilización en cada tarjeta.

Sus derechos según la ley federal

Si los elementos inexactos están afectando negativamente tu puntuación

Ninguna estrategia de mejora crediticia funciona si su informe crediticio contiene errores. Ley de Informes Crediticios Justos (15 USC § 1681) Te otorga derechos específicos para impugnar cualquier cosa que sea inexacta, incompleta o no verificable:

- El derecho a informes de crédito gratuitos de cada agencia en AnnualCreditReport.com

- El derecho a disputar cualquier artículo (§ 611) — las oficinas tienen 30 días para investigar

- El derecho a tener artículos eliminado si no se pueden verificar

- El derecho a disputar directamente con proveedores (§ 623)

- El derecho a demandar por violaciones deliberadas — $100–$1,000 daños legales por infracción (§ 1681n)

Puedes ejercer todos estos derechos por tu cuenta, sin costo alguno y sin necesidad de contratar una empresa de reparación de crédito. Te pertenecen por ley federal.

Estrategia 3: Antigüedad del historial crediticio (15%)

FICO mide la antigüedad de tu historial crediticio mediante una combinación de tres números: la antigüedad de tu cuenta más antigua, la antigüedad de tu cuenta más reciente y la antigüedad promedio de todas las cuentas en tu expediente. Por lo general, un historial más antiguo se traduce en puntuaciones más altas.

Qué hacer: No canceles tus tarjetas de crédito más antiguas a menos que tengan cuotas anuales que no puedas justificar. Una cuenta de 10 o 15 años de antigüedad influye considerablemente en tu edad promedio; cancelarla puede reducirla drásticamente de la noche a la mañana, lo que puede disminuir tu puntaje crediticio.

Si una tarjeta no tiene cuota anual y no la usas con frecuencia, mantenla activa y realiza un pequeño cargo recurrente (como una suscripción a un servicio de streaming) que se pague automáticamente cada mes. De esta forma, la tarjeta se mantiene activa para el emisor y la cuenta registra un historial de pagos positivo.

Estrategia 4: Combinación de créditos (10%)

FICO premia a los consumidores que han gestionado con éxito diferentes tipos de crédito:

- Crédito rotativo: Tarjetas de crédito, tarjetas de tiendas, líneas de crédito

- Crédito a plazos: Hipotecas, préstamos para automóviles, préstamos personales, préstamos estudiantiles

Qué hacer: No abras nuevas cuentas solo para diversificar tu cartera de crédito: la consulta temporal en tu historial crediticio y los intereses casi siempre superan el pequeño beneficio en tu puntaje. Sin embargo, si necesitas crédito de forma natural (por ejemplo, para financiar un auto o una casa), tener cuentas tanto de crédito rotatorio como a plazos en tu historial sí te beneficia.

Estrategia 5: Nuevos créditos y consultas (10%)

Cada vez que solicitas un nuevo crédito, el prestamista consulta tu informe crediticio. Esto es una averiguación. Las consultas de crédito exhaustivas permanecen en su informe durante dos años y afectan su puntuación durante los primeros 12 meses.

Consultas duras frente a consultas blandas

Bonificación por comparación de tarifas: Según los modelos FICO modernos, varias consultas sobre hipotecas o préstamos para automóviles realizadas en un plazo de 14 a 45 días se consideran UNA sola consulta.

Qué hacer: Solicita crédito nuevo solo cuando realmente lo necesites. Una sola solicitud de crédito nuevo podría reducir tu puntaje crediticio temporalmente entre 5 y 10 puntos. Solicitar tres tarjetas nuevas en un mes indica riesgo y resulta más costoso.

Soluciones rápidas que puedes implementar esta semana

Si estás leyendo esto y quieres hacer algo hoy, aquí tienes cinco acciones de gran impacto que te llevarán menos de una hora en total:

- Obtén tus tres informes de crédito gratuitos de AnnualCreditReport.com. Esta es la única fuente autorizada por el gobierno federal. No los compre en ningún otro lugar.

- Configura el pago automático en todas las cuentas de crédito rotatorio. Incluso pagando solo el mínimo se evitan los pagos atrasados, que son el mayor riesgo para su puntuación crediticia.

- Reduzca el saldo de su tarjeta de mayor uso a menos de 30%. antes de la fecha de cierre de su próximo estado de cuenta. El cambio puede aparecer en su próximo informe de crédito.

- Haz una lista de cualquier elemento de tus informes que parezca incorrecto. — cuentas que no reconoces, fechas erróneas, pagos atrasados que recuerdas haber realizado a tiempo, saldos que no coinciden con tus registros.

- No solicites un nuevo crédito hasta que hayas puesto en orden el resto de tu archivo.

Errores comunes que perjudican silenciosamente tu puntuación

“Mantener un saldo pequeño ayuda a construir un buen historial crediticio.” Falso. Mantener un saldo pendiente mes a mes solo significa pagar intereses. Pague el saldo completo cada mes. La agencia de crédito sigue viendo que usted usó la tarjeta y la pagó.

“Cerrar las tarjetas antiguas que no uso me ayuda a mejorar mi historial crediticio.” Generalmente falso. Cerrar una tarjeta antigua reduce tu crédito total disponible (aumentando tu índice de utilización) y reduce la antigüedad promedio de tus cuentas. Ambos factores perjudican tu puntaje crediticio.

“Consultar mi historial crediticio perjudica mi puntuación.” Falso. Generar tu propio informe es una consulta sencilla. Puedes consultarlo con la frecuencia que desees.

“El pago de una cuenta en mora la elimina.” Generalmente es falso. Pagar una deuda suele actualizar su estado a "pagada", pero no la elimina de su informe. La cuenta puede permanecer hasta siete años después de la fecha de impago original.

“Los ingresos forman parte de mi puntaje crediticio.” Falso. Tus ingresos no se utilizan en ningún modelo de puntuación FICO. Los prestamistas tienen en cuenta los ingresos al decidir si aprueban tu solicitud, pero estos no influyen en la puntuación en sí.

¿Cuánto tiempo se tarda en ver resultados reales?

Cronograma realista de cambios en la calificación crediticia

Esto depende totalmente de tu punto de partida y de tu historial crediticio específico. Los cambios en la utilización del crédito pueden aparecer en un solo ciclo de facturación. El historial de pagos positivos se acumula gradualmente. Los elementos negativos pierden impacto con el tiempo, pero permanecen en tu informe hasta por siete años según la FCRA.

Para obtener un desglose detallado de lo que afecta realmente a su cronograma —y lo que ningún servicio puede prometer legalmente— lea nuestra guía complementaria: ¿Cuánto tiempo se tarda realmente en mejorar la puntuación crediticia?

Si tu objetivo es alcanzar el nivel élite, también disponemos de una guía específica: Cómo alcanzar una puntuación crediticia FICO superior a 800..

Preguntas Comunes

¿Cuál es la forma más rápida de mejorar mi puntaje FICO?

Para la mayoría de los consumidores, reducir la utilización del crédito es la medida más rápida. Pagar los saldos rotativos a menos de 10% antes de la fecha de cierre del estado de cuenta puede generar un cambio significativo en la puntuación crediticia en el siguiente ciclo de facturación. Impugnar los elementos negativos inexactos bajo la FCRA también puede dar resultados rápidos si la agencia de crédito no puede verificarlos en un plazo de 30 días.

¿Debo pagar mis tarjetas de crédito por completo o dejar un saldo pendiente?

Siempre que puedas, paga el saldo completo de tu estado de cuenta. No hay ningún beneficio en tu puntaje FICO por tener un saldo pendiente; eso es un mito muy extendido. Tener un saldo pendiente solo significa pagar intereses. La agencia de crédito ve tu actividad en el estado de cuenta, no en si tenías deudas o no.

¿Pagar mis deudas antiguas mejorará mi puntuación crediticia?

Depende del modelo de calificación FICO que utilice su prestamista. Los modelos más recientes (FICO 9 y 10) ignoran por completo las deudas pagadas. Los modelos más antiguos, aún de uso generalizado, dan un trato más favorable a las deudas pagadas que a las impagadas, pero no eliminan por completo su impacto. Si una deuda es inexacta o no se puede verificar, impugnarla conforme a la FCRA es la mejor opción.

¿Cuántas tarjetas de crédito debería tener?

FICO no te penaliza por tener varias tarjetas siempre y cuando las uses con responsabilidad. Los consumidores con las puntuaciones más altas suelen tener entre 3 y 6 tarjetas de crédito, todas pagadas al 100% cada mes, con un bajo índice de utilización. No solicites nuevas tarjetas solo para alcanzar un límite de crédito; hazlo únicamente cuando realmente necesites crédito adicional.

¿Puedo mejorar mi puntuación crediticia sin pagar por la reparación de mi crédito?

Sí. Todas las herramientas que utilizan las organizaciones de reparación de crédito para mejorar los informes crediticios están a su disposición directamente bajo la FCRA, sin costo alguno. Lo que aportan estas empresas es ahorro de tiempo, gestión de trámites y experiencia en la resolución de conflictos. Si vale la pena pagar por ello depende de su disponibilidad de tiempo, la complejidad de su expediente y su comodidad con el proceso de disputa.

¿Revisar mi propio crédito afecta mi puntaje?

No. Consultar tu historial crediticio es una consulta leve. Puedes hacerlo con la frecuencia que quieras sin que afecte a tu puntuación. Muchas compañías de tarjetas de crédito ofrecen puntuaciones FICO gratuitas mensualmente.

Dé el siguiente paso

Obtenga una revisión profesional de su historial crediticio.

¿Desea una evaluación honesta y por escrito de lo que realmente está afectando su puntaje crediticio? Nuestro equipo revisará su informe de crédito de las tres agencias sin costo alguno, sin presiones ni compromiso.

Solicite una evaluación de crédito gratuita.O llame al servicio de atención al cliente. (661) 505-8085

Acerca del autor

Isaac Palacios es el fundador de Acerca de Maximum FICO Score, Maximum Fico Score, una empresa de reparación y educación crediticia con calificación A+ del BBB (Better Business Bureau), con sede en Bakersfield, California, presta servicios a clientes en los 50 estados desde 2016. Maximum Fico Score opera en pleno cumplimiento con la Ley de Informes Crediticios Justos (FCRA), la Ley de Prácticas Justas de Cobro de Deudas (FDCPA) y la Ley de Organizaciones de Reparación de Crédito (CROA). Para consultas crediticias: Soporte al Cliente (661) 505-8085.

Descargo de responsabilidad: Este artículo tiene fines educativos únicamente y no constituye asesoramiento legal ni financiero. De conformidad con la Ley de Organizaciones de Reparación de Crédito, no podemos garantizar ni garantizamos ningún aumento específico en la puntuación crediticia ni la eliminación de ningún elemento específico de un informe crediticio. Los resultados individuales varían según la exactitud de la información reportada y los factores específicos de cada expediente crediticio. Los consumidores tienen derecho a impugnar la información inexacta directamente ante las agencias de informes crediticios de forma gratuita.

Obtén tus informes de Equifax, Experian y TransUnion en AnnualCreditReport.com. Revisa cada cuenta para detectar saldos incorrectos, historial de pagos erróneo, cuentas que no te pertenecen o información desactualizada de hace más de 7 años. Presenta reclamaciones ante las agencias de crédito informando de cada error en línea o por correo certificado, adjuntando la documentación justificativa.

Los errores más perjudiciales son: anotaciones de pago atrasado inexactas (que afectan directamente al 35% de su puntuación), cuentas que no son suyas (que podrían incluir saldos altos o historial negativo), estado de cuenta incorrecto (que muestra morosidad cuando debería estar al día) y saldos reportados superiores al monto real.

Una vez resuelta la disputa y corregido o eliminado el elemento por la agencia, su puntaje se actualiza en cuestión de días o semanas. La mayoría de los consumidores ven el puntaje actualizado entre uno y dos ciclos de facturación después de la corrección. El impacto en el puntaje depende de la importancia del elemento eliminado o corregido.

Esto se denomina reinserción y está regulado por la FCRA. La oficina debe notificarle dentro de los 5 días posteriores a la reinserción de un elemento eliminado y proporcionarle la información de contacto del proveedor. Puede presentar una nueva reclamación con la documentación que acredite la eliminación anterior. Las reinserciones indebidas reiteradas pueden dar lugar a una demanda.

Sí, en algunos sectores. Muchos empleadores en los sectores de servicios financieros, gobierno, fuerzas del orden y ciertos sectores profesionales realizan verificaciones de crédito como parte de la selección de personal. Los datos negativos inexactos en su informe podrían perjudicar injustamente sus perspectivas laborales; otra razón importante para mantener su informe sin errores.