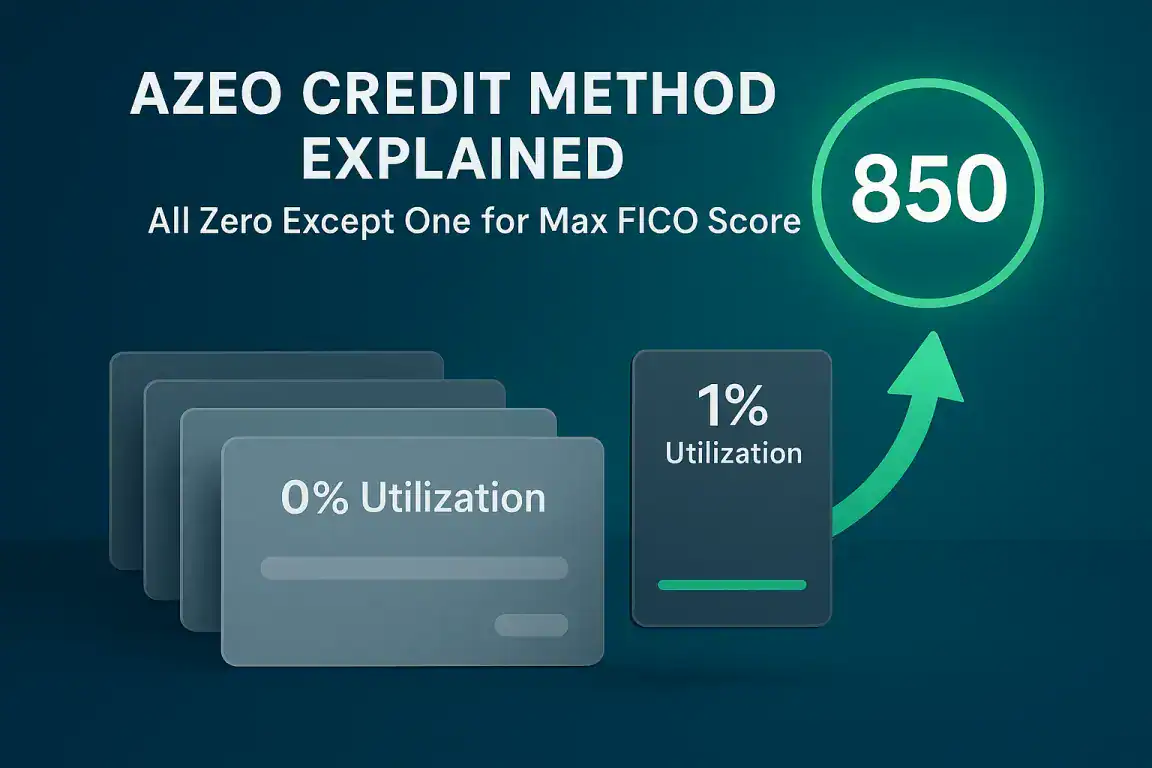

El método AZEO, abreviatura de Todo Cero Excepto Uno, también llamado el Método de tarjeta de crédito AZEO — es una estrategia de utilización del crédito que puede mejorar tu puntaje FICO. más de 800. Pagas todos los saldos de tus tarjetas de crédito a $0 antes de la fecha de cierre del estado de cuenta, excepto una tarjeta que tiene un saldo pequeño de $5 a $10. Esto minimiza tu índice de utilización reportado e indica un bajo riesgo para el modelo de puntuación FICO. Ya sea que estés en Bakersfield, CA o en cualquier lugar del país, AZEO es una de las formas más efectivas de maximizar tu puntaje de crédito antes de un solicitud de préstamo importante.

Principales conclusiones

- AZEO significa All Zero Except One (Todo Cero Excepto Uno) — una estrategia de utilización de crédito que se enfoca en la categoría Montos Adeudados (% del 30 por ciento de tu puntaje FICO).

- Pague todos los saldos de tarjetas de crédito a$0 antes de la fecha de cierre del estado de cuenta, excepto una tarjeta con un saldo de $5 a $10.

- La fecha de cierre del extracto (no la fecha de vencimiento) determina qué saldo se informa a las agencias de crédito.

- AZEO puede agregar de 20 a más de 50 puntos a tu puntaje FICO en un ciclo de facturación para muchos consumidores.

- Esta estrategia funciona mejor 30-60 días antes de solicitar una hipoteca, un préstamo para automóvil u otro evento de crédito importante.

- AZEO optimiza dos categorías de FICO a la vez: Montos Adeudados (30%) e Historial de Pagos (35%).

- Los resultados varían según el individuo. No se garantiza un aumento de puntuación específico.

¿Qué es el método AZEO?

AZEO es una estrategia de pago con tarjeta de crédito diseñada para minimizar tu índice de utilización del crédito — el porcentaje de tu crédito disponible que estás utilizando actualmente. La utilización del crédito constituye el 30% de tu puntaje FICO bajo la categoría de Montos Adeudados.

La estrategia es simple. Cuando tu estado de cuenta de tarjeta de crédito se cierra cada mes, cada tarjeta debe reportar un saldo de $0, excepto una. Esa única tarjeta debe mostrar un pequeño saldo entre $5 y $10. Esto le indica al modelo FICO que estás utilizando activamente el crédito de manera responsable mientras mantienes la utilización cerca de cero.

Muchos consumidores creen que pagar su pago mínimo a tiempo es suficiente para construir un buen puntaje. El historial de pagos sí importa, ya que representa el 35% de tu puntaje FICO. Pero si tus saldos reportados son altos en relación con tus límites de crédito, tu utilización afectará negativamente tu puntaje, independientemente de tu historial de pagos.

Por qué la fecha de cierre del estado de cuenta es más importante que la fecha de vencimiento

Esta es la parte más incomprendida de la gestión de tarjetas de crédito. La mayoría de la gente paga sus facturas al fecha de vencimiento y asumen que están construyendo un gran crédito. Pero la fecha de vencimiento y la fecha de cierre de estado de cuenta no son lo mismo — y la diferencia vale puntos FICO reales.

Fecha de cierre de la declaración

Este es el final de su ciclo de facturación mensual. En esta fecha, el emisor de su tarjeta de crédito informa su saldo actual a las agencias de crédito (Equifax, Experian y TransUnion). Este es el número que aparece en tu informe de crédito y afecta el cálculo de tu índice de utilización. Debes pagar tu saldo 3 días antes de esta fecha.

Fecha de vencimiento

Esta es la fecha límite para evitar cargos por pagos atrasados e intereses. Normalmente es de 21 a 25 días. después la fecha de cierre de tu extracto. Para cuando llegue tu fecha de vencimiento, tu saldo ya ha sido reportado a las agencias. Pagar en la fecha de vencimiento evita penalizaciones, pero no no optimiza tu puntaje FICO.

Ejemplo: Si gastas $800 en una tarjeta y esperas hasta la fecha de vencimiento para pagar el total, la agencia ya registró un saldo de $800 en la fecha de cierre del estado de cuenta. Tu utilización refleja esos $800. Pero si pagas antes de que cierre el estado de cuenta, la agencia ve $0; el mismo gasto, un impacto FICO completamente diferente.

Pago estándar frente a la estrategia AZEO

| Factor de | Pago normal | Estrategia AZEO |

|---|---|---|

| Cuándo pagar | En la fecha de vencimiento | 3 días antes de la fecha de cierre de la declaración |

| Saldo comunicado | Lo que sea que gastaste ese ciclo | $5–$10 en una sola tarjeta |

| Todas las demás tarjetas | Saldos variables reportados | $0 saldo comunicado |

| Utilización % | Lo que sea que sea | Cerca de 0% (óptimo para FICO) |

| Impacto FICO | Bueno (evita marcas de retraso) | Excepcional (maximiza la puntuación) |

Cómo afecta AZEO a su puntuación FICO

El método AZEO apunta directamente a dos de las cinco categorías de puntaje FICO a la vez

- Cantidades Adeudadas (30% de tu puntaje FICO): Al mantener los saldos reportados cerca de $0 en todas las tarjetas menos una, su utilización general cae drásticamente. Esto por sí solo puede agregar de 20 a 50 puntos o más para muchos consumidores.

- Historial de Pagos (35% de tu puntaje FICO): Como AZEO requiere pagar antes de la fecha de cierre del extracto, siempre estás pagando antes de la fecha de vencimiento. Esto significa que nunca te atrasas: dos categorías FICO optimizadas con una sola estrategia.

Las categorías restantes de FICO —Historial de Crédito (15%), Combinación de Crédito (10%) y Crédito Nuevo (10%)— no se ven afectadas directamente por AZEO, pero se benefician de la disciplina general de administrar sus cuentas de manera proactiva.

Ejemplo de la vida real: Cómo funciona AZEO en la práctica

Escenario: Un consumidor en Bakersfield, CA tiene tres tarjetas de crédito con límites de $5,000, $3,000 y $2,000. Típicamente gasta alrededor de $1,200 por mes en las tres tarjetas y paga el saldo completo antes de la fecha de vencimiento cada mes.

Antes de AZEO: Cuando llegan las fechas de cierre de estados de cuenta, las oficinas ven saldos de $600, $400 y $200. Su utilización combinada es de $1.200 / $10.000 = 12%. Esto es decente pero no óptimo.

Después de AZEO: Pagan la tarjeta de límite $de 3.000 y la tarjeta de límite $de 2.000 a $0 antes de sus fechas de cierre de estado de cuenta. Pagan la tarjeta de límite $de 5.000 hasta $8 antes de su fecha de cierre de estado de cuenta. Ahora la utilización es de $8 / $10.000 = 0,08%. Su puntaje FICO aumenta porque el modelo ve una utilización cercana a cero con uso de crédito activo.

Los resultados varían según el perfil crediticio individual. No se garantiza un aumento específico de la puntuación.

Tus Derechos Legales Bajo la Ley Federal

Comprender tus derechos crediticios es esencial al trabajar en tu puntuación. Estas leyes federales te protegen:

Ley de Informe de Crédito Justo (FCRA) Según el §611 (15 USC §1681i), usted tiene derecho a impugnar cualquier información En su informe de crédito, puede solicitar que se divulgue su historial crediticio. De conformidad con el artículo 609 (15 USC §1681g), puede solicitar que se le divulgue su expediente crediticio. De conformidad con el artículo 623 (15 USC §1681s-2), los proveedores de datos deben informar información precisa.

Ley de Prácticas Justas de Cobro de Deudas (FDCPA): Según el §809 (15 U.S.C. §1692g), si un cobrador de deudas te contacta, debe proporcionarte una validación por escrito de la deuda dentro de los cinco días.

Ley de Organizaciones de Reparación de Crédito (CROA): Maximum FICO Score opera en cumplimiento con CROA y TSR. No garantizamos aumentos de puntaje específicos. Ninguna empresa de reparación de crédito puede garantizar legalmente resultados.

Tu Plan de Acción AZEO de 3 Pasos

Inicia sesión en cada cuenta de tarjeta de crédito en línea o llama al número en el reverso de tu tarjeta. Busca “Fecha de estado de cuenta”, “Fin del ciclo de facturación” o “Fecha de cierre”. Anota la fecha de cierre de cada tarjeta en un solo lugar: una hoja de cálculo, una aplicación de notas o un calendario.

Elige la tarjeta de crédito con el límite de crédito más alto. Esta será tu tarjeta “One”, la única tarjeta que informa de cualquier saldo. Paga todas las demás tarjetas de crédito a $0 al menos 3 días antes de sus fechas de cierre de estado de cuenta.

Paga tu tarjeta elegida hasta$5– $10 (no $0) antes de la fecha de cierre de tu estado de cuenta. Un saldo pequeño demuestra al modelo FICO que estás usando crédito activamente. Configura un recordatorio recurrente en tu calendario 3–4 días antes de cada fecha de cierre de estado de cuenta para que nunca se te olvide.

Errores Comunes a Evitar con AZEO

Error #1: Confundir la fecha de vencimiento con la fecha de cierre del estado de cuenta. Pagar en la fecha de vencimiento evita los cargos por demora, pero no optimiza tu saldo reportado. Debes pagar antes de la fecha de cierre del estado de cuenta para que AZEO funcione.

Error #2: Pagar todas las cartas a exactamente $0. Informar$0 en cada tarjeta a veces puede bajar tu puntaje porque el modelo FICO puede ver la utilización cero como inactividad. Siempre mantén una tarjeta con un balance de $5– $10.

Error #3: Usar AZEO sin comprobar si hay errores primero. Errores en el informe crediticio, colecciones, y las calificaciones negativas inexactas limitarán la ayuda que AZEO puede brindar. Primero, limpia tu informe., Luego, coloca AZEO encima para lograr el máximo impacto.

Error #4: Ser inconsistente. AZEO funciona mejor cuando se aplica cada mes. Un ciclo perdido significa un mes de mayor utilización reportada. Configure recordatorios en el calendario para cada fecha de cierre de estado de cuenta.

Error #5: Ignorar el resto de tu perfil crediticio. AZEO se enfoca en la utilización (% del 30 de tu puntaje) pero no repara pagos atrasados, cobros, cargos o otros elementos negativos. Una estrategia crediticia completa aborda las cinco categorías de FICO.

Preguntas Frecuentes

El método AZEO (Todas las cuentas reportadas Cero) es una estrategia de puntuación de crédito recomendada por MyFICO que te ayuda a mejorar tu puntaje. AZEO se refiere a pagar todas las deudas excepto una cuenta de préstamo con garantía hipotecaria (si tienes una) y usar solo una pequeña cantidad de crédito rotatorio.

AZEO significa "Todo Cero Excepto Uno". Es una estrategia de utilización de crédito donde pagas todos los saldos de tus tarjetas de crédito a $0 antes de la fecha de cierre del estado de cuenta, excepto una tarjeta que tiene un saldo pequeño de $5 a $10. Esto minimiza tu utilización reportada y puede aumentar significativamente tu puntaje FICO.

¿Cuántos puntos puede añadir el método AZEO a mi puntuación FICO?

Los resultados varían según el perfil crediticio individual. Algunos consumidores experimentan un aumento en su puntaje FICO de 20 a 50 puntos o más dentro de un ciclo de facturación. El impacto depende de su tasa de utilización actual, el número de cuentas abiertas y su historial crediticio general. No se garantiza un aumento específico en el puntaje.

¿Cuál es la diferencia entre una fecha de cierre de extracto y una fecha de vencimiento?

Su fecha de cierre de estado de cuenta es el final de su ciclo de facturación cuando el emisor de la tarjeta de crédito informa su saldo a las agencias de crédito. Su fecha de vencimiento suele ser de 21 a 25 días después y es la fecha límite para evitar cargos por pago atrasado. Para que AZEO funcione, usted debe pagar antes de la fecha de cierre de estado de cuenta, no de la fecha de vencimiento.

¿Debo pagar todas mis tarjetas de crédito a cero para obtener la mejor puntuación FICO?

No exactamente. Pagar todas las tarjetas a $0 a veces puede resultar en una puntuación más baja porque el modelo FICO puede interpretar la utilización cero como inactividad. El método AZEO recomienda mantener una tarjeta con un pequeño saldo de $5 a $10 para mostrar el uso activo del crédito mientras se mantienen todas las demás tarjetas en $0.

¿En qué tarjeta de crédito debería mantener un saldo pequeño para AZEO?

Utiliza la tarjeta de crédito con el límite más alto como tu tarjeta principal y deja que reporte un saldo pequeño (entre $5 y $10) antes de la fecha de cierre del estado de cuenta. Paga todas las demás tarjetas hasta dejarlas en $0. Usar la tarjeta con el límite más alto mantiene el saldo reportado con el menor porcentaje de utilización posible.

El mejor momento para usar el método AZEO es cuando buscas eliminar completamente lo que se busca eliminar.

AZEO funciona mejor de 30 a 60 días antes de solicitar una hipoteca, un préstamo de automóvil o cualquier evento crediticio importante. Esto le da tiempo a los saldos actualizados para que sean reportados a las tres agencias. Sin embargo, usar AZEO de forma constante cada mes puede ayudarle a mantener una puntuación alta a largo plazo.

¿Puede el método AZEO ayudarme a obtener la aprobación de una hipoteca en Bakersfield, CA?

Sí. El método AZEO puede mejorar su puntaje FICO antes de una solicitud de hipoteca al reducir su utilización de crédito reportada. Combinado con asesoramiento profesional Reparación de crédito con Maximum FICO Score en Bakersfield, California., Esta estrategia puede ayudarte a obtener mejores tasas de interés y condiciones de préstamo. Llama al 661-505-8085 para una consulta gratuita.

¿Listo para ver lo que es posible para tu puntaje?

El método AZEO es poderoso, pero es solo una pieza del rompecabezas. En Maximum FICO Score, Si lo desea, elaboramos un plan de acción crediticia personalizado basado en su expediente exacto, sus objetivos y su calendario.

Reservar Consulta de Crédito Gratis Atención al Cliente: 661-505-8085

Correo electrónico: contact@maximumficoscore.com

Página web: maximumficoscore.com

Acerca de la puntuación FICO máxima

Fundada en 2016, Maximum FICO Score es una empresa de reparación y educación crediticia con calificación A+ de la BBB con sede en Bakersfield, CA. Ayudamos a los consumidores a comprender y mejorar sus puntajes FICO a través de procesos de disputa éticos y compatibles con FCRA, y estrategias de crédito personalizadas.

No garantizamos aumentos específicos en la puntuación. Los resultados varían según el perfil de crédito individual. Nuestros servicios cumplen con la Ley de Organizaciones de Reparación de Crédito (CROA), la Regla de Telemarketing (TSR), la Ley de Prácticas Justas de Informe de Crédito (FCRA) y la Ley de Prácticas Justas de Cobro de Deudas (FDCPA).

Dirección: 4646 Wilson Road, Suite 101, Bakersfield, CA 93309

Soporte Al Cliente: 661-505-8085

Correo electrónico: contact@maximumficoscore.com

Página web: maximumficoscore.com