Instrucciones paso a paso, guía de cumplimiento de la FCRA y plantilla gratuita para cartas de reclamación.

Si ve algo en su informe de crédito que parece incorrecto —un pago atrasado que no hizo, una cuenta que no reconoce, un saldo incorrecto o información desactualizada— tiene derecho federal a impugnarlo utilizando el proceso de disputa de la FCRA. Específicamente, la Sección 611 de la Ley de Informe de Crédito Justo (FCRA) garantiza su derecho a disputar cualquier información inexacta, incompleta o no verificable en su informe de crédito.

Esta guía te guía a través de tus derechos, explica qué puedes y qué no puedes disputar de manera efectiva, y proporciona instrucciones paso a paso para presentar disputas directamente con las agencias de crédito y los acreedores. Es importante destacar que disputar no cuesta nada y no perjudica tu puntaje de crédito.

Bajo la Sección 611 de la FCRA, usted tiene el derecho federal de disputar cualquier elemento inexacto, incompleto o no verificable en su informe de crédito. Presente una disputa por escrito ante la agencia de crédito (se recomienda correo certificado). Tienen 30 días para investigar; 45 días si usted proporciona información adicional durante la investigación. Adicionalmente, la ley exige una notificación escrita del resultado. Si verifican el elemento pero usted aún no está de acuerdo, puede agregar una declaración del consumidor de 100 palabras, presentar una queja ante la CFPB o consultar a un abogado especializado en la FCRA. Disputar no perjudica su puntuación.

Principales conclusiones

- Según la Sección 611 de la FCRA, usted tiene el derecho de disputar cualquier elemento inexacto, incompleto o no verificable en su informe de crédito.

- Las agencias de crédito deben investigar en un plazo de 30 días (45 días si proporciona información adicional).

- Puedes presentar una queja en línea, por teléfono o por correo postal; se recomienda el correo certificado para tener unaconstancia.

- Puede disputar directamente con el acreedor según la Sección 623 de la FCRA.

- Disputar un crédito NO baja tu puntuación crediticia.

- Si la agencia “verifica” un dato inexacto, puede añadir una declaración de consumidor, presentar quejas ante la CFPB/FTC o emprender acciones legales.

- Las empresas de reparación de crédito pueden disputar en tu nombre bajo la CROA (Credit Repair Organizations Act), no se permiten cargos por adelantado.

Su derecho legal a disputar (FCRA §611)

Específicamente, la Ley de Informe de Crédito Justo (15 U.S.C. §1681i) le otorga el derecho de disputar cualquier información en su informe de crédito que considere inexacta, incompleta o no verificable. Además, esta es una ley federal de protección al consumidor que se aplica a todas las agencias de crédito y acreedores, no solo a uno.

La Obligación de Investigación de la Oficina

Cuando usted presenta una disputa, la agencia de crédito debe:

- Investigue su disputa dentro de los 30 días (o 45 días si usted proporciona información adicional durante la investigación).

- Contacta al acreedor (llamado “proveedor”) y pídeles que verifiquen o corrijan la información.

- Elimine o corrija cualquier información que no se pueda verificar.

- Notificarle por escrito el resultado.

- Proporcione una copia gratuita de su informe de crédito actualizado si la disputa resulta en un cambio.

15 U.S.C. § 1681i — Ley de Boletas de Crédito Justas, Sección 611. Esta ley exige a las agencias de crédito mantener la “máxima precisión posible” en su expediente. Ver también § 1681s-2 (Obligaciones del Proveedor de Datos) — los acreedores deben garantizar la precisión al informar.

Lo que puedes y no puedes disputar

No todos los elementos son igualmente efectivos para disputar. Sin embargo, comprender la diferencia entre lo que funciona y lo que no le ahorrará tiempo y protegerá su estrategia. Para cobros específicos, consulte nuestra guía completa sobre eliminar colecciones de su informe de crédito: las disputas son una de varias herramientas.

Puedes disputar eficazmente:

- Estado de pago incorrecto. Llegaron tarde, pero pagaste a tiempo. Los registros bancarios demuestran el pago.

- Cuentas que no reconoces. Robo de identidad, fraude o errores de reporte.

- Cuentas duplicadas. Misma cuenta reportada dos veces en su informe.

- Saldo o límite de crédito incorrecto. Muestra una cantidad adeudada o un crédito disponible incorrecto.

- Información desactualizada posterior a la ventana de reporte de 7 años. Los artículos de más de 7 años (10 para quiebras) deben ser eliminados.

- Cobranzas médicas que infringen las normas de la oficina para el período 2022-2023. Vea nuestra Guía de normas sobre deudas médicas — Los cobros médicos pagados y todos los cobros médicos por debajo de $500 deben eliminarse.

- Cuentas por robo de identidad. Presenta una denuncia policial y disputa con pruebas.

- Información personal incorrecta. Nombre, dirección, número de Seguro Social incorrectos.

No puedes disputar de forma efectiva:

- Pagos atrasados precisos. Cuando un pago se retrasó genuinamente, la oficina lo verificará como exacto con los registros del acreedor.

- Cobranzas legítimas. Una cuenta de cobro válida será verificada por el cobrador de deudas y permanecerá en su archivo, a menos que usted negocie una carta de pago por eliminación directamente con el coleccionista.

- Actualidades de incobrables. Las cuentas dadas de baja permanecen en tu informe durante 7 años, aunque todavía puedes disputar cualquier saldo o fecha inexactos dentro de la entrada.

- Quiebras reales. Estos no se pueden eliminar anticipadamente y deben caducar de forma natural después de 10 años.

- Delincuencia precisa. Cualquier artículo negativo que sea factualmente preciso será verificado y conservado por la agencia.

Enfoca las disputas en elementos que puedas impugnar con evidencia: fechas incorrectas, saldos erróneos, cuentas que no abriste o información que ya pasó el período de 7 años. Por lo tanto, estos tienen las tasas de éxito más altas. Los litigantes avanzados también buscan Infracciones de Metro 2 — errores de formato en la forma en que los acreedores informan los datos — que pueden provocar la eliminación incluso de información precisa. No impugne información que sabe que es precisa sin un enfoque Metro 2; de lo contrario, la agencia la verificará y marcará su reclamación como “frívola”, lo que puede retrasar futuras disputas.

3 formas de presentar una reclamación

1. En línea en los sitios web de la agencia (más rápido, sin rastro en papel)

Visite el sitio web del bureau y utilice su formulario de reclamación en línea:

- Equifax.com — Centro de disputas

- Experian.com — Centro de Disputas

- TransUnion.com — Centro de Disputas

Pro: Respuesta más rápida. Contra: Ninguna prueba de que presentaste; más difícil de demostrar que disputaste si surgen problemas.

2. Por correo certificado (recomendado - Crea un registro legal)

En su lugar, envíe una carta de disputa a la dirección de disputas de la agencia por correo certificado de USPS con acuse de recibo. Guarde copias de todo.

Pro: Mejor protección legal; prueba de entrega; cronograma documentado. Con: Tarda de 2 a 3 días en enviarse y recibirse.

3. Por teléfono (la opción más rápida pero menos segura)

Alternativamente, llame a la línea de atención al cliente de la agencia. Obtenga un número de referencia de la disputa y siempre haga seguimiento por escrito.

Pro: Presentación inmediata. Contra: No hay rastro en papel; las disputas pueden no documentarse si no se hace un seguimiento por escrito.

Utilice el correo certificado como método principal. Incluya copias (no originales) de la documentación de respaldo. Conserve el recibo del correo certificado y el acuse de recibo. Como resultado, esto crea un registro indiscutible de su disputa y el plazo de 30 días de respuesta de la oficina.

Paso a Paso: Cómo Escribir una Carta de Reclamación

Una carta de disputa clara y profesional es tu mejor herramienta. Como resultado, tomarte el tiempo para escribirla correctamente te proporciona la base legal más sólida posible para tu disputa.

Plantilla de Carta de Reclamación de Muestra

[Tu Nombre]

[Tu Dirección]

[Ciudad, Estado Código Postal]

[Tu Teléfono]

[Tu Correo Electrónico]

Fecha: [Fecha de Hoy]

Para: [Nombre del Departamento — Elija Uno]

Equifax, P.O. Box 740241, Atlanta, GA 30374

Experian, P.O. Box 4500, Allen, TX 75013

TransUnion, P.O. Box 2000, Chester, PA 19022

RE: Impugnación de información inexacta según la FCRA §611

Estimado señor o señora,

Le escribo para disputar información inexacta en mi informe de crédito. Bajo la Ley de Informes de Crédito Justos (15 U.S.C. § 1681i), tengo derecho a impugnar cualquier información que sea inexacta, incompleta o no verificable. Solicito que investigue el(los) siguiente(s) elemento(s) y los elimine o corrija según corresponda.

MI INFORMACIÓN:

Nombre: [Nombre Completo]

Número de Seguridad Social: XXX-XX-[Últimos 4 dígitos]

Fecha de Nacimiento: [MM/DD/AAAA]

CUENTA EN DISPUTA:

Acreedor: [Nombre de la cuenta — por ejemplo, Capital One]

Número de cuenta: [Solo los últimos 4 dígitos — XXXX9999]

Estado de la Cuenta: [p. ej., Muestra 60 días de atraso]

Saldo reportado: [Cantidad]

MOTIVO DE LA DISPUTA:

Este estado de cuenta es inexacto porque [indica el error específico: por ejemplo, “muestra 60 días de retraso, pero los registros de mi banco demuestran que pagué esta cuenta a tiempo en junio de 2024”]. Nunca he estado en mora en esta cuenta.

DOCUMENTACIÓN DE RESPALDO:

Adjunto copias de [extracto bancario, confirmación de pago, etc.] que demuestran [pago realizado, cuenta saldada, etc.].

Solicito que elimine este dato inexacto de mi informe de crédito y notifique a las tres principales agencias de crédito la corrección. Según la FCRA §611, deben completar su investigación dentro de los 30 días (o 45 días si proporciono información adicional). Por favor, notifíquenme por escrito los resultados.

Gracias por su pronta atención a este asunto.

Atentamente,

[Tu Firma]

[Tu Nombre Escrito]

Documentación y requisitos de correo

Envía copias (no originales) de: extractos bancarios que prueben el pago, cheques cancelados, cartas de acuerdo, cartas de corrección de los acreedores, o cualquier documentación que respalde tu reclamación. Incluye una breve carta de presentación enumerando lo que adjuntas. NO envíes originales; las agencias no siempre los devuelven.

Disputando Directamente con el Acreedor (FCRA §623)

Notablemente, no tienes que disputar solo con la agencia. De hecho, según la Sección 623 de la FCRA, puedes disputar directamente con el acreedor original (el “suministrador de datos”). Este enfoque es a menudo más rápido y puede ser igualmente efectivo, particularmente cuando el acreedor tiene el acceso más directo a los registros de pago.

Cómo funcionan las disputas de acreedores

- Plazo Los acreedores tienen 30 días para investigar y responder (igual que las agencias de informes).

- Resultado Si confirman el error, deberán actualizar las tres agencias dentro de 15 días.

- Mejor para: Colecciones pagadas recientemente, cuentas cerradas que muestran como abiertas, cargos pendientes pagados que aún muestran saldo.

- A menudo más rápido: Los acreedores suelen tener un acceso más directo a los registros de cuentas que las agencias durante su investigación.

Ejemplo de la vida real: Disputa con un acreedor

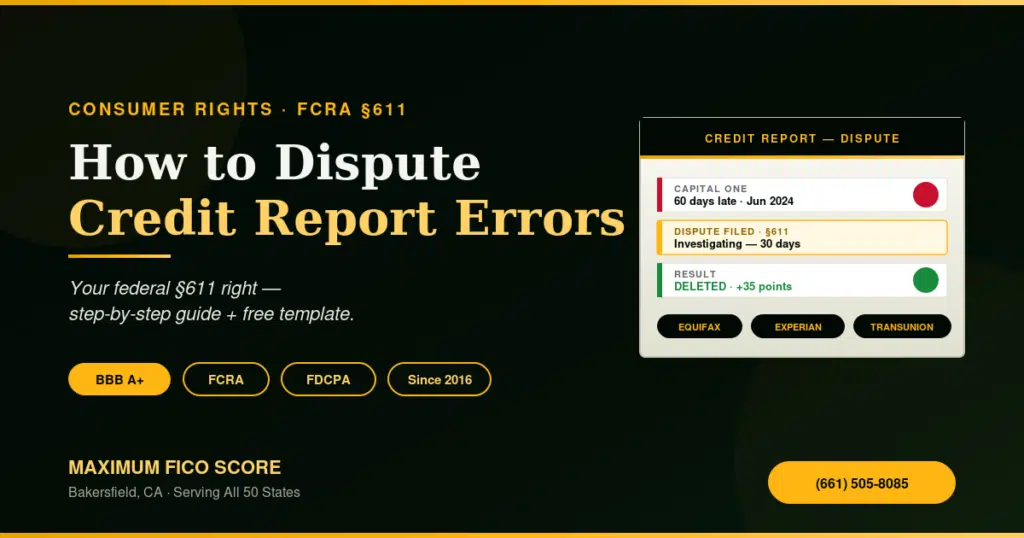

Un consumidor de Bakersfield nota que una cuenta de Capital One informa 60 días de retraso en junio de 2024. Afortunadamente, tiene registros bancarios que muestran que el pago se liquidó a tiempo. Después de enviar una carta de disputa directamente al departamento de disputas de Capital One con copias del extracto bancario, Capital One revisa sus registros internos, confirma que el pago se procesó correctamente y notifica a las tres agencias que el pago atrasado se informó por error. Como resultado, tanto Equifax como Experian eliminan el pago atrasado, y la puntuación del consumidor mejora.

¿Qué sucede después de presentar una disputa?

El Cronograma (30-45 Días)

- Días 1-3: La agencia recibe tu disputa y abre un expediente de investigación.

- Días 4-20: La agencia envía tu disputa al acreedor (proveedor) y solicita la verificación de la cuenta.

- Días 21-30: El acreedor responde a la agencia con verificación o corrección. La agencia actualiza su archivo basándose en la respuesta del acreedor.

- Día 30-45: La agencia le notifica por escrito el resultado y le proporciona su informe de crédito actualizado (gratis, si se hicieron cambios).

Posibles resultados

| Resultado | Qué significa |

|---|---|

| Eliminado | Artículo completamente eliminado de su informe (el mejor resultado). |

| Actualizado/Corregido | Artículo corregido (por ejemplo, se eliminó el pago atrasado, se corrigió el saldo). |

| Verificado y preciso | La agencia encontró que el artículo es exacto; permanece en tu informe. |

| No verificado | El acreedor no respondió; el artículo debe ser eliminado dentro de 5 días hábiles. |

Si la Oficina dice “Verificado” pero sabes que está mal

Afortunadamente, tiene varias vías de escalamiento disponibles:

- Agregue una Declaración del Consumidor (máximo 100 palabras): Solicitud de añadir una declaración a tu expediente explicando tu disputa. Por ejemplo: “Disputo este pago atrasado; tengo pruebas de pago oportuno en mis registros bancarios”. Esto tiene un impacto limitado en tu puntuación, pero documenta tu desacuerdo en el registro.

- Presentar una queja ante la CFPB: Vaya a consumerfinance.gov/complaint y presente una queja contra la agencia o el acreedor. El CFPB investiga estos casos y sus respuestas quedan oficialmente documentadas.

- Presentar un informe FTC: Ve a ftc.gov/complaint para reportar la imprecisión y cualquier verificación inapropiada. Esto crea un registro federal del problema.

- Prueba el servicio de pago por eliminación: Si el artículo es una colección que la oficina verificó como precisa, aún puede negociar la remoción directamente con el coleccionista. Guía de cartas de pago para la eliminación Explica paso a paso todo el proceso de 5 pasos e incluye una plantilla gratuita.

- Consulta a un abogado de la FCRA: Bajo el Título 15, Sección 1681p del Código de los Estados Unidos, usted puede demandar para obtener daños y perjuicios estatutarios de hasta $1.000, más daños y perjuicios reales y honorarios de abogados, si una agencia incumple intencionalmente los requisitos de la FCRA.

Qué hacer después de que se resuelva tu disputa

Una vez que la investigación se cierre, obtenga una copia actualizada de su informe de crédito para confirmar que el cambio se aplicó correctamente. En consecuencia, si ocurrió una eliminación, espere un ciclo de facturación para que su puntaje FICO refleje la actualización. Además, si disputó el mismo artículo con varias agencias, verifique el resultado en las tres; las correcciones en una agencia no se aplican automáticamente a las otras.

Ejemplo del mundo real: Disputa resuelta con éxito en Bakersfield

Un residente de Bakersfield notó una tarjeta de crédito de Synchrony Bank con un pago atrasado de 60 días en mayo de 2024 en su informe. En realidad, había liquidado la cuenta en abril de 2024 y tenía la carta de liquidación. Enviaron una carta de disputa certificada a las tres agencias con una copia de la carta de liquidación. Equifax y TransUnion eliminaron el pago atrasado en 30 días. Experian lo verificó. El consumidor luego envió una disputa directamente a Synchrony Bank (proveedor de datos) con la carta de liquidación y el extracto bancario que mostraba que la liquidación había sido pagada. Synchrony confirmó que la cuenta había sido pagada en su totalidad y notificó a Experian. Experian actualizó la cuenta a “liquidada” y eliminó el atraso de 60 días. La puntuación del consumidor mejoró 35 puntos.

Los resultados varían según el perfil crediticio y la documentación individual. Este es un ejemplo hipotético para fines educativos.

Llevar Registros y Dar Seguimiento

Crear un Registro de Seguimiento de Disputas

Para mantenerse organizado durante todo el proceso, mantenga una hoja de cálculo sencilla que contenga:

- Disputa de fecha presentada

- Agencia (Equifax, Experian, TransUnion)

- Nombre de cuenta/acreedor

- Número de referencia de la disputa (si se proporciona)

- Fecha de respuesta esperada (30-45 días)

- Resultado (eliminado, verificado, actualizado)

- Número de recibo de correo certificado

- Notas de seguimiento

Qué guardar

- Carta de disputa original (copia firmada)

- Copias de los documentos de soporte (estados de cuenta bancarios, cartas de acuerdo, etc.)

- Recibo de correo certificado (demuestra que lo enviaste)

- Recibo de devolución (muestra que la oficina lo recibió)

- Respuesta por escrito de la oficina a tu disputa

- Informe de crédito actualizado que muestra cambios

- ¿Alguna correspondencia de seguimiento?

Cuándo dar seguimiento

Mientras tanto, si no recibe respuesta para el día 35, llame o envíe un correo electrónico a la oficina y pregunte sobre el estado de su disputa. Asegúrese de hacer referencia a su número de recibo de correo certificado. En casos en los que no tengan registro de su disputa, por lo tanto, deberá volver a presentar y confirmar la entrega del correo certificado antes de continuar.

Preguntas Frecuentes

Preguntas sobre plazos y opciones adicionales

¿Listo para disputar artículos inexactos?

Maximum FICO Score se especializa en identificar elementos disputables en tu informe de crédito y gestionar el proceso de disputa en tu nombre. Cumple con la FCRA, sin tarifas iniciales, transparente en todo momento.

Acerca de la puntuación FICO máxima

La puntuación FICO máxima es una empresa ética de reparación de crédito que cumple con la CROA y que presta servicios a Bakersfield, al condado de Kern y a clientes en todo el país. Nuestro equipo se especializa en identificar elementos negativos disputables, disputarlos en su nombre y ayudarle a ejercer sus derechos como consumidor bajo la FCRA y la FDCPA.

Fundada en 2016, nuestro enfoque se basa primero en la transparencia y la educación. En lugar de hacer promesas falsas, nuestra empresa nunca cobra tarifas por adelantado ni garantiza resultados específicos. Cada cliente recibe un derecho de cancelación de 3 días y una total claridad sobre lo que las disputas pueden lograr razonablemente.

Dirección: 4646 Wilson Road, Suite 101, Bakersfield, CA 93309

Soporte Al Cliente: 661-505-8085

Correo electrónico: support@maximumficoscore.com

Página web: maximumficoscore.com

Puntos clave: Cómo impugnar su informe crediticio

En primer lugar, comprender sus derechos conforme a la Ley de Informes Crediticios Justos (FCRA, por sus siglas en inglés) es fundamental para resolver con éxito cualquier disputa crediticia. Además, la Sección 611 de la FCRA exige legalmente a las agencias de crédito que investiguen los elementos en disputa en un plazo de 30 días y corrijan o eliminen la información no verificable. Asimismo, los proveedores de datos —las empresas que informan sobre la información de su cuenta— son igualmente responsables de investigar las disputas y corregir los datos inexactos que hayan reportado. Sin embargo, simplemente presentar una carta de disputa sin documentación de respaldo suele resultar en una respuesta rápida, pero insatisfactoria, de las agencias como "verificada". Por el contrario, las disputas acompañadas de pruebas específicas —declaraciones, informes policiales o correspondencia con el acreedor— tienen muchas más probabilidades de resultar en una corrección o eliminación. Por consiguiente, mantener un registro detallado de cada disputa, incluyendo recibos de correo certificado y respuestas de las agencias, es fundamental si necesita presentar una queja regulatoria o emprender acciones legales. Como resultado, los consumidores que documentan sus disputas minuciosamente y realizan un seguimiento constante tienden a obtener mejores y más rápidos resultados. En general, el proceso de disputa —aunque a veces prolongado— es una de las herramientas más poderosas para la defensa de los derechos del consumidor disponibles sin costo alguno. En concreto, Maximum FICO Score ayuda a los clientes de Bakersfield a diseñar estrategias de resolución de disputas específicas y legalmente sólidas que maximizan la probabilidad de obtener correcciones exitosas. Asimismo, nuestro equipo bilingüe garantiza que cada cliente hispanohablante comprenda sus derechos en materia de disputas y todo el proceso, de principio a fin.

Descargo de responsabilidad: Este contenido es solo para fines educativos y no constituye asesoramiento legal ni de reparación de crédito. Maximum FICO Score no garantiza la eliminación de elementos de su informe crediticio ni mejoras específicas en su puntaje de crédito. Los resultados dependen de los perfiles de crédito individuales y de la documentación de respaldo. Consulte a un abogado calificado de la FCRA para obtener asesoramiento legal específico para su situación.

Referencias legales: Ley de Informes Crediticios Justos (FCRA): 15 U.S.C. § 1681 (derecho de acceso §609, derechos de disputa §611, obligaciones del proveedor de datos §623, declaración del consumidor §616). Ley de Organizaciones de Reparación de Crédito (CROA): 15 U.S.C. § 1679. Ley de Prácticas Justas de Cobro de Deudas (FDCPA): 15 U.S.C. § 1692.

Primero, documente el error específico con sus estados de cuenta u otra evidencia. Luego, presente una reclamación en línea, por correo certificado o por teléfono ante la(s) agencia(s) que reportaron el error. Cada agencia debe investigar el caso en un plazo de 30 días y notificarle el resultado. Si el dato es incorrecto, deben corregirlo o eliminarlo.

Puedes impugnar cualquier información de tu informe de crédito que consideres inexacta, incompleta o no verificable. Esto incluye saldos de cuenta erróneos, historial de pagos incorrecto, cuentas que no te pertenecen, información desactualizada y errores de identidad. No puedes impugnar la información simplemente porque no te guste o porque sea correcta.

Entre las pruebas sólidas para refutar una reclamación se incluyen: extractos bancarios que demuestren pagos puntuales, cartas de los acreedores que confirmen el estado de la cuenta, correspondencia que demuestre la liquidación o el pago de la cuenta, informes de robo de identidad de la FTC, documentos judiciales y comunicaciones escritas del acreedor que confirmen un error.

Si su reclamación se verifica y el artículo permanece sin cambios, puede agregar una declaración del consumidor de 100 palabras explicando su reclamación. También puede presentar una queja ante la CFPB, presentar nuevas pruebas para escalar la reclamación o consultar con un abogado especializado en la FCRA sobre posibles soluciones legales.

Presenta una denuncia por robo de identidad en IdentityTheft.gov (sitio web de la FTC) y úsala al disputar cuentas con las agencias de crédito. Con una denuncia de la FTC, las agencias están obligadas a bloquear la información fraudulenta. Además, activa alertas de fraude o congela tu crédito para prevenir la apertura de cuentas fraudulentas.