El método AZEO: Cómo optimizar la utilización del crédito y maximizar su puntaje FICO®

Puntuación FICO máxima • Educación sobre crédito y FICO • Bakersfield, CA

Si has estado investigando cómo aumentar tu puntaje rápidamente antes de una hipoteca, un préstamo para automóvil o una refinanciación, probablemente te hayas topado con cuatro letras: AZEO. Significa Todo Cero Excepto Uno, Y es una de las maneras más efectivas —y a la vez más incomprendidas— de optimizar el indicador de utilización de crédito de tu puntaje FICO. Esta guía explica exactamente qué es, por qué funciona y cómo implementarlo de forma segura, paso a paso.

¿Qué es realmente el método AZEO?

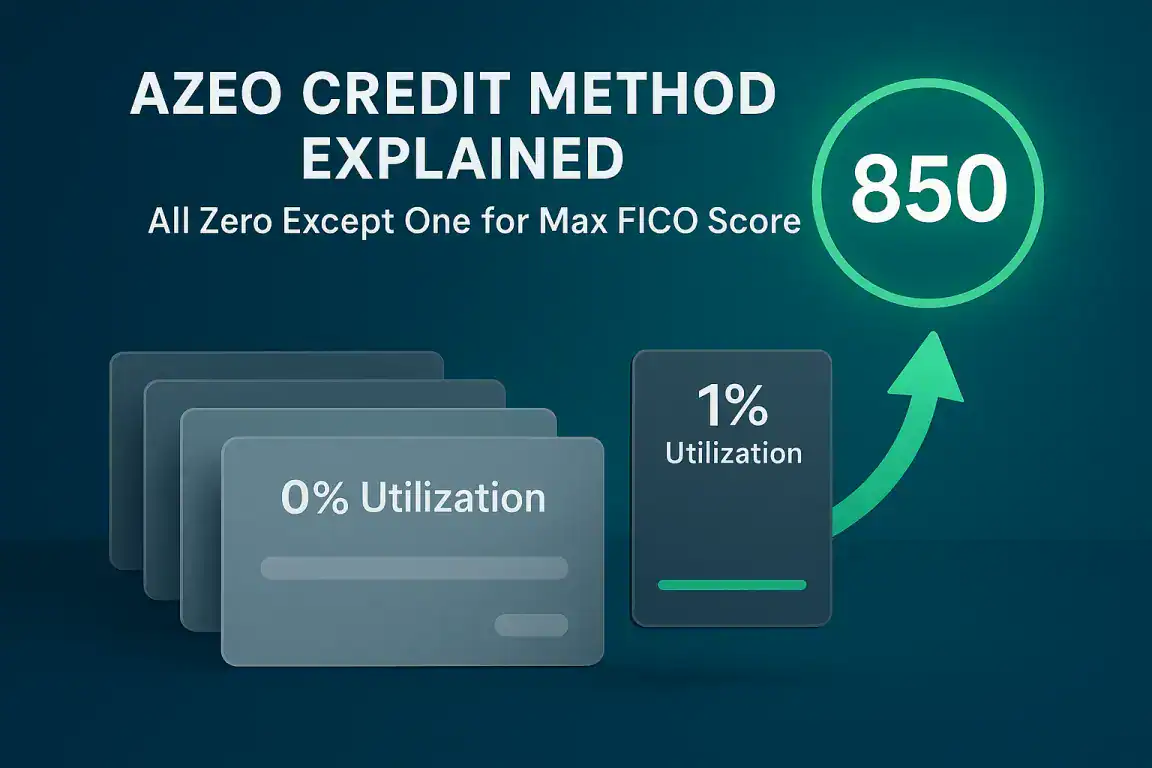

AZEO — Todo Cero Excepto Uno — es una estrategia de saldo de tarjeta de crédito. La idea es simple: pagas hasta cada tarjeta de crédito rotativa a una $0 saldo comunicado excepto un tarjeta, que usted permite informar una pequeño saldo (normalmente 1–9% del límite de esa tarjeta). Cuando las agencias de crédito toman su instantánea mensual, su perfil muestra casi ninguna deuda, pero aún muestra un uso activo y saludable de la tarjeta. Aquí está la clave que la mayoría de la gente pasa por alto: su puntaje FICO no toma en cuenta lo que debe. hoy. Analiza el saldo de cada tarjeta. informes en la fecha de cierre de su declaración. AZEO se trata de controlar esa cifra reportada —la instantánea— en lugar de cómo gastas el día a día.Por qué funciona AZEO: Utilización y su puntaje FICO

La utilización del crédito —el porcentaje de su crédito rotatorio disponible que está utilizando— es uno de los factores más importantes en el modelo de puntuación FICO, representando aproximadamente 30% de tu puntuación. Es la segunda herramienta más importante después del historial de pagos, y a diferencia de este, puede variar drásticamente de un mes a otro. Esto la convierte en la herramienta más rápida que la mayoría de los consumidores pueden utilizar. FICO mide la utilización de dos maneras, y AZEO está diseñado para optimizar ambas simultáneamente:- Utilización agregada (general) — el saldo total declarado de todas sus tarjetas dividido por su límite de crédito total. AZEO lo reduce prácticamente a cero.

- Utilización por tarjeta (individual) — el saldo de cada tarjeta individual en comparación con el límite de esa tarjeta. AZEO mantiene todas las tarjetas en 0% excepto una tarjeta con un saldo bajo de un solo dígito.

Los porcentajes que importan

- Bajo la sección 30%: aceptable: lo mínimo que la mayoría de los prestamistas quieren ver.

- Bajo 10%: fuerte: donde suelen aparecer mejoras significativas en la puntuación.

- 1–9% en una tarjeta, 0% en todas las demás: El objetivo AZEO está optimizado tanto para la utilización agregada como para la utilización por tarjeta.

- 0% en todo: Es bueno, pero a menudo resulta un poco menos efectivo que dejar un pequeño saldo.

Cómo ejecutar AZEO de forma segura, paso a paso.

Lo más importante que hay que entender es momento. Porque tu puntuación reacciona a informado saldos, tienes que pagar tus tarjetas antes de la fecha de cierre del estado de cuenta de cada tarjeta — no es la fecha de vencimiento. La fecha de cierre es cuando se registra el saldo y se envía a Experian, Equifax y TransUnion. Este es el proceso que seguimos con nuestros clientes de reparación de crédito en Bakersfield:- Encuentra la fecha de cierre del estado de cuenta de cada tarjeta. Aparece en tu estado de cuenta o en tu cuenta en línea, y suele ser unas tres semanas antes de la fecha de vencimiento del pago. Anota la fecha de cierre de cada tarjeta.

- Elige tu tarjeta “una”. Elige una sola tarjeta —idealmente una de tus cuentas más antiguas o una con un límite medio— para mantener el pequeño saldo declarado.

- Liquida las demás tarjetas antes de sus fechas de vencimiento. Unos días antes de que se cancele cada tarjeta, pague el saldo hasta que quede en $0 para que aparezca como cero. Si lo hace con uno o dos días de antelación, el pago tendrá tiempo de procesarse.

- Deja un pequeño saldo en tu tarjeta. Apunte a un saldo reportado de alrededor del 1 al 9% del límite de esa tarjeta (para un límite de $1,000, eso es de $10 a $90). No la pague a cero antes del cierre — deje que el saldo pequeño se reporte.

- Pague el importe total de la factura antes de la fecha de vencimiento. Después de que se publiquen los informes de saldo, pague el saldo restante antes de la fecha de vencimiento para no acumular deuda ni pagar intereses. AZEO es una estrategia de informes, no una razón para mantener un saldo pendiente.

- Repita cada ciclo antes de aplicar. La utilización no guarda memoria: se reinicia cada mes. Ejecute AZEO para el ciclo de facturación (o dos) justo antes de solicitar una hipoteca, un préstamo para automóvil o un nuevo crédito, cuando la información optimizada es más importante.

Errores comunes que debes evitar al usar AZEO

AZEO es seguro y legítimo; solo se trata de administrar bien tu dinero. Pero pequeños errores anulan el beneficio. Presta atención a lo siguiente:- Pagar en la fecha de vencimiento en lugar de en la fecha de cierre. Este es el error #1. Pagar por el pendiente fecha y su saldo alto generalmente ya se ha informado. Siempre trabaje para el cierre fecha.

- Cerrar las tarjetas antiguas para “simplificar”.” Cerrar una tarjeta elimina su límite de su crédito total disponible, lo que eleva Su utilización y puede acortar la antigüedad promedio de sus cuentas. Mantenga abiertas las cuentas antiguas.

- Permitir que todas las tarjetas informen $0. Deja un pequeño saldo para que tu perfil siga mostrando un uso activo de la tarjeta de crédito.

- Abrir una nueva tarjeta justo antes de solicitarla. La consulta de crédito exhaustiva y la menor antigüedad promedio de las cuentas pueden contrarrestar las mejoras en la utilización de su crédito en el peor momento posible.

- Mantener el saldo y pagar intereses. AZEO nunca te exige que recicles tu deuda. Deja que el saldo pequeño aparezca en tu informe y luego págalo en su totalidad.

- Olvidar tarjetas de negocio o de cargo (charge cards). Sepa cuáles de sus tarjetas informan a las agencias de crédito personales y cuáles no, para que pueda optimizar las cuentas adecuadas.

Lo que AZEO no puede arreglar y lo que sí puede.

Aquí viene la parte honesta. AZEO es poderoso para una cosa específica: optimizar su actual Utilización para que tu puntaje refleje tu mejor instantánea posible. Pero no puede tocar otras cosas que pueden estar afectando silenciosamente tu puntaje: una cobranza que no es tuya, un pago atrasado reportado por error, un castigo con saldo incorrecto o una cuenta duplicada que infla tu deuda. Los trucos de utilización no pueden eliminar el historial inexacto; solo una revisión y disputa adecuadas bajo la Ley de Informes de Crédito Justos (FCRA) pueden abordarlos. Esa es la diferencia entre optimización una puntuación y de corrección un informe de crédito. AZEO se encarga del primero. Si sospecha que elementos inexactos, desactualizados o no verificables le están perjudicando, el siguiente paso es una auditoría profesional de sus tres informes. Como empresa calificada con A+ por el BBB (Better Business Bureau). reparación de crédito Bakersfield Equipo, eso es exactamente lo que hacemos, y su primera visita es gratuita.Solicita tu auditoría de crédito gratuita

Descubre exactamente qué factores influyen positiva y negativamente en tu puntaje crediticio según Experian, Equifax y TransUnion. Sin compromiso ni presión: solo una revisión honesta y conforme a la Ley de Informes Crediticios Justos (FCRA) realizada por nuestro equipo de reparación de crédito en Bakersfield. Solicita tu auditoría de crédito gratuita ¿Prefieres hablar primero? Reserva tu consulta gratuita →Este artículo tiene fines educativos únicamente y no constituye asesoramiento legal ni financiero. AZEO es una estrategia personal de gestión de crédito; los resultados varían según el perfil crediticio individual y no se garantiza un aumento específico en la puntuación. Maximum FICO Score es una organización de reparación de crédito que opera en pleno cumplimiento de la Ley de Informes de Crédito Justos (FCRA), la Ley de Prácticas Justas de Cobro de Deudas (FDCPA) y la Ley de Organizaciones de Reparación de Crédito (CROA). Los consumidores tienen derecho a impugnar la información inexacta directamente ante las agencias de informes de crédito de forma gratuita. © 2016–2026 Maximum FICO Score, Bakersfield, CA.